|

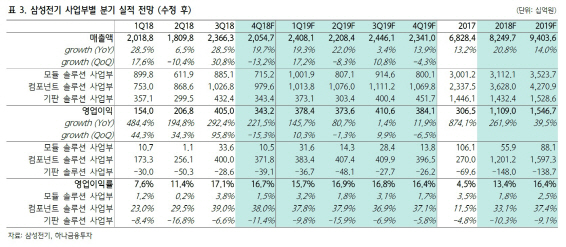

김록호 하나금융투자 연구원은 “삼성전기의 4분기 매출액은 전분기대비 13% 감소한 2조547억원, 영업이익은 15% 줄어든 3432억원으로 영업이익 기준시장예상치(3784억원)를 하회할 전망”이라며 “11~12월 물량이 급감하며 예상보다 컴포넌트솔루션 부문 매출액이 부진할 것”이라고 내다봤다. 중국 스마트폰 업체들의 재고조정폭이 예년보다 큰 것으로 추정되며, 국내 고객사에 대한 플래그십 실적 반영도 이번 분기에는 미미할 것으로 예상했다.

이어 그는 “MLCC 수요에 대한 우려가 실적 수정에 반영되면서 선제적으로 주가가 하락했다”며 “현재 주가는 내년 기준 주가순자산비율(PBR) 밴드 평균인 1.83배를 하회하고 있어 주가 하락을 방어할 수 있다”고 덧붙였다.

![[포토]'국정감사대책회의 참석하는 추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800280t.jpg)

![[포토]정남수,거리 확인은 정확하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700579t.jpg)

![[포토]브룩 핸더슨,힘찬 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700443t.jpg)

![[포토]포니정 혁신상 시상식 참석한 한강](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101701182t.jpg)

![[포토] 이상희 '정교한 컨트롤로 선두 등극'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700251t.jpg)

![[포토] 서울도서관 외벽 ‘서울꿈새김판’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700891t.jpg)

![[포토]민주당, 세 번째 '김건희 특검법' 발의...명태균 의혹 추가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700762t.jpg)

![[포토]직원들로부터 당선 축하 꽃다발받는 정근식 서울시교육감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101700601t.jpg)

![[포토]'BMW 레이디스 챔피언십'즐거운 포토콜](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600153t.jpg)

![[단독]‘벼랑 끝 中企·소상공인’, 서울보증 갚은 돈 급증…손해율도 8년래 최고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800262b.jpg)