[이데일리 김응태 기자] 한화투자증권은 8일

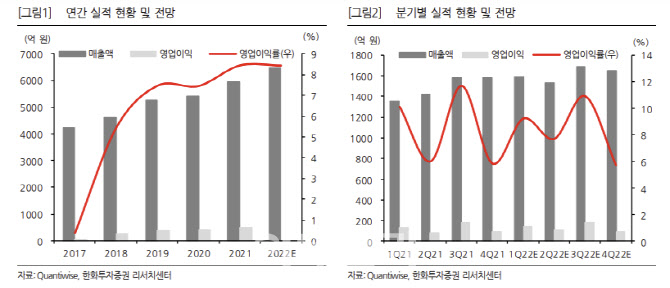

보령제약(003850)에 대해 코로나19 의약품 매출 증가와 특허만료 오리지널의약품 인수(LBA) 전략 성과로 실적 성장이 예상된다고 밝혔다. 투자의견은 ‘매수’, 목표주가는 1만7000원을 유지했다. 현재 주가는 1만3150원으로 상승여력은 29.3%다.

김형수 한화투자증권 연구원은 “보령제약의 1분기 별도기준 매출액은 전년 대비 17.1% 증가한 1591억원, 영업이익은 6.8% 늘어난 147억원을 달성할 전망”이라며 “코로나19 변이 바이러스 중 전파력이 기존 델타보다 2배 이상 높은 오미크론의 검출이 2월부터 국내에 급증하면서 전문의약품과 일반의약품 매출이 확대된 것으로 판단된다”고 진단했다.

김 연구원은 화이자사의 ‘팍스로비드’ 사용처가 한정돼 보령제약이 반사 효과를 봤다고 판단했다. 김 연구원은 “팍스로비드는 정부가 지정한 한정된 60세 이상 환자군에만 투여가 가능하고 병용금지 성분이 많아 처방이 제한적”이라며 “보령제약이 가진 호흡기질환 치료제와 항생제 등이 코로나19 확진자들에게 처방돼 전문의약품 매출액 상승을 견인했을 것”이라고 설명했다.

감기약 등 일반의약품도 성장세가 전망된다고 밝혔다. 김 연구원은 “진해거담제 ‘용각산’을 비롯한 종합감기약 ‘콜쓰리 시리즈’ 등의 높은 성장이 예상된다”며 “지난 3월에는 쿄와기린사의 호중구감소증 치료제 ‘그라신’과 ‘뉴라스타’ 공동판매 계약을 맺어 항암제 시장에서 영향력을 확대하고 있다”고 말했다.

특허만료 오리지널의약품 인수(LBA) 전략은 올 한해 실적을 지탱해주는 토대가 될 것으로 내다봤다. LBA는 특허가 만료된 오리지널 의약품을 인수하는 것으로 높은 브랜드 충성도에 기반해 일정 수준 이상의 매출 규모와 시장점유율 유지가 가능하다. 김 연구원은 “지난해 추진한 2건의 LBA 전략의 성과가 작년에 이어 올해도 이어질 것”이라며 “제네릭의약품 중심의 사업을 영위하는 국내 제약사가 시장 영향력을 확대할 수 있는 좋은 전략으로, 보령제약은 ‘젬자(항암제)’, ‘자이프렉사(조현병)’ 2개 품목을 인수했다”고 말했다.

그는 또 “지난 3월에 허가받은 고혈압 3제 복합제 ’듀카브플러스‘는 하반기부터 본격 출시될 전망으로 100억원 이상의 매출이 기대된다”며 ”국내 고혈압 3제 복합제 시장은 약 900억원으로 출시 첫해부터 10% 이상의 시장점유율이 예상된다“고 덧붙였다.

김 연구원은 보령제약의 올해 별도기준 매출액은 전년 대비 8.8% 증가한 6466억원, 영업이익은 8.7% 늘어난 545억원을 전망했다.

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)