[이데일리 이광수 기자] 이베스트투자증권은

GS리테일(007070)에 대해 1분기 실적이 시장 전망치를 큰 폭으로 넘어섰다며 2~3분기도 성수기 효과가 기대된다고 밝혔다. 투자의견은 ‘매수’를 유지했고 목표가는 4만원에서 5만원으로 25% 상향했다.

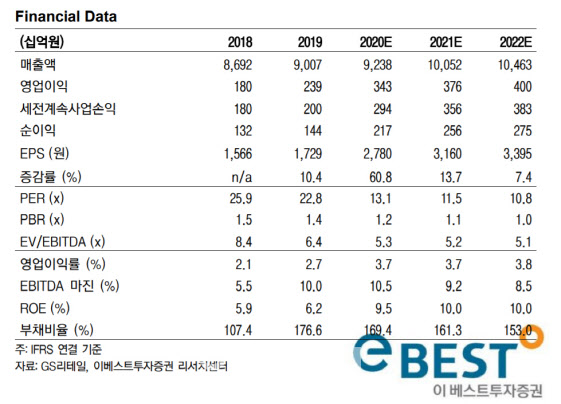

오린아 이베스트증권 연구원은 28일 “GS리테일의 연결기준 1분기 매출액은 전년 동기 대비 2.8% 증가한 2조1419억원, 영업이익은 314.7% 늘어난 888억원”이라며 “이베스트증권 추정치(영업이익 241억원)와 시장 전망치를 큰 폭으로 웃도는 실적을 기록했다”고 말했다.

오 연구원은 “편의점 사업 영업이익이 늘었고 슈퍼마켓 사업이 흑자로 전환된 영향”이라며 “기타 부문 실적도 개선됐는데, 매각 자문 용역 일회성 수익인 450억원을 제외해도 양호한 실적”이라고 말했다.

그는 “편의점 부문 매출액은 전년 동기 대비 2.9% 증가한 1조6028억원을 기록했고 자체브랜드(PB) 상품 인지도 제고에 따라 매출이익률 개선도 가능한 상황”이라며 “규모의 경제로 협상력 또한 확보되고 있어 매출총이익률(GPM) 개선은 추가적으로 가능하다고 판단한다”고 밝혔다.

또 슈퍼마켓 부문은 직영점 위주의 부진점포를 정리하면서 영업이익이 흑자로 전환됐고, 호텔 부문은 신종 코로나 바이러스 감염증(코로나19)영향으로 매출이 줄고 영업이익이 적자로 전환됐다는 게 오 연구원의 설명이다.

그는 “올해 1분기 호실적을 반영해 연간 전망치를 조정했다”며 “코로나19 완화 국면과 함께 2~3분기 편의점 부문 성수기가 기대되고 슈퍼마켓과 기타 부문의 체질 개선도 고무적”이라고 밝혔다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)