|

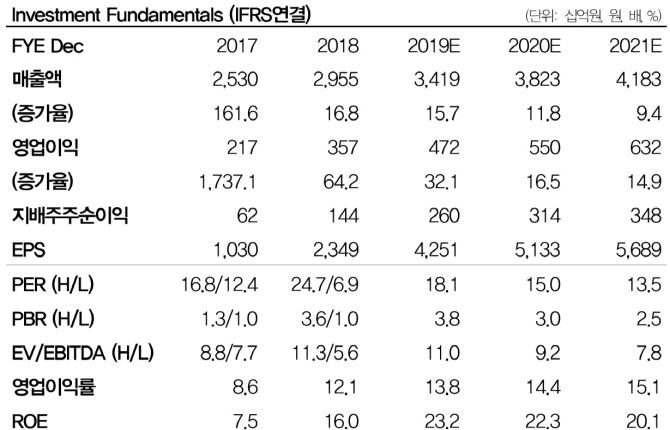

박현진 DB금융투자 연구원은 “2분기 영업이익은 지난해보다 31% 늘어난 1514억원을, 연결매출은 15.7% 증가한 9139억원을 기록할 전망”이라며 “5~6월 빠르게 찾아온 계절적 비수기 영향이 내수 패션 수요를 어렵게 만드는 분위기도 있으나 소수의 인기 신발 아이템에서 현재는 FILA 로고에 대한 수요가 증가하는 추세로 브랜드 로열티가 향상되는 구간에 있어 계절적 영향은 제한적이었을 것”이라고 분석했다.

이어 “최근 FILA&건담 컬렉션, 프로야구 두산 팀 스타 마케팅 이벤트 등을 필두로 카테고리를 넘나드는 타 업종 간의 콜라보레이션 전략도 주목해볼 만하다”며 “브랜드 인지도 향상을 동반한 실적 모멘텀이 여전히 강해 지속적으로 매수 관점을 유지한다”고 말했다.

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)