[이데일리 김인경 기자] 케이프투자증권은 23일

하이트진로(000080)에 대해 2분기에 이어 3분기 역시 실적 회복을 기대하기 어렵다며 목표주가를 기존 4만4000원에서 4만2000원으로 4.5% 낮췄다. 투자의견은 ‘매수’를 유지했다.

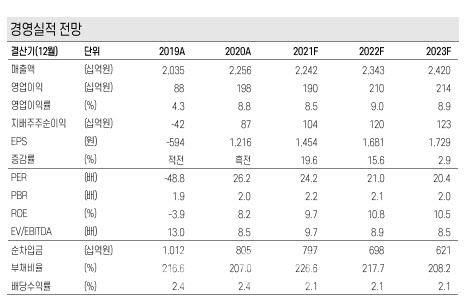

| | 표=케이프투자증권 제공 |

|

김혜미 케이프투자증권 연구원은 “2분기 연결기준 매출액은 전년 동기보다 4.6% 줄어든 5546억원을, 영업이익은 전년 동기보다 11.9% 감소한 476억원을 예상한다”면서 “신종 코로나바이러스 감염증(코로나 19) 지속으로 식당이나 유흥업소의 영업시간 규제가 발생했고, 당초 기대했던 회복세는 지연된 것으로 파악된다”고 설명했다.

그는 특히 2분기 맥주부문 매출액이 전년 동기보다 8.3%, 소주부문 매출액이 4.1%씩 각각 줄어들 것이라고 전망했다. 김 연구원은 “맥주부문의 경우, 경쟁사들이 선제적으로 가격을 조정한데다 파업 이슈로 시장점유율(MS)가 일시적으로 하락할 가능성도 존재한다”고 지적했다. 이어 다만 소주부문에서는 지난해 이후 일본과 동남아 중심의 수출 증가세가 여전히 견조할 것으로 전망했다.

김 연구원은 실적의 턴어라운드는 4분기께나 나타날 것으로 내다봤다. 그는 “최근 델타 변이 바이러스 확산으로 성수기인 3분기에도 유흥채널의 회복은 녹록지 않을 것으로 예상된다”면서 “영업시간 제한과 집합인원 규제 강화가 이어질 것”이라고 말했다. 아울러 “하이트진로가 이달 중순부터 캔맥주 가격 인하에 동참했는데 주류시장 내 경쟁이 더욱 치열해진다는 점을 반영한 것으로 판단한다”고 설명했다.

그는 이 같은 상황을 감안해 2021년 실적 전망치도 낮춰잡았다. 김 연구원은 “2021년 매출액은 2조2420억원, 영업이익은 1900억원 수준으로 예상한다”면서 “이는 기존 전망치에서 각각 4.9%, 10.5%씩 낮춘 것”이라고 말했다. 김 연구원은 “주가가 연말 이전까지는 모멘텀 부재로 다소 부진한 흐름을 보일 가능성이 크다”고 덧붙였다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)