[이데일리 유현욱 기자] 하나금융투자는 3일

비에이치(090460)에 대해 3분기는 신모델 출시 지연으로 다소 부진했지만, 4분기는 역대 최대 실적이 기대된다며 투자의견 ‘매수’(BUY), 목표주가 ‘3만2000원’을 각각 유지했다. 현재주가(11월 2일 종가 기준)는 2만400원이다. 상승여력은 약 56.86%다. 시가총액은 6828억원가량이다.

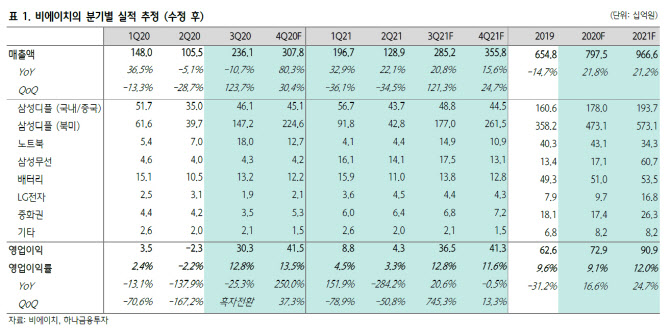

3분기 비에이치의 매출액은 2361억원으로 지난해 같은 기간보다 11% 줄었다. 영업이익은 303억원으로 1년 전보다 25% 감소했다. 최대 고객사인 북미 거래선의 신모델 출시 지연으로 인해 예상보다 낮은 매출액을 기록했다. 상대적으로 수익성이 낮은 국내 고객사의 중저가형 물량 비중 확대로 영업이익률 또한 당초 추정치를 하회한 것으로 분석된다. 김록호 하나금융투자 연구원은 “북미 업체를 고객사로 둔 대부분의 업체의 실적과 마찬가지로 3분기 실적은 예년 대비 부진했다”고 설명했다.

하지만 4분기는 다르다. 4분기 매출액, 영업이익은 3078억원, 415억원으로 지난해 같은 기간보다 각각 80%, 250% 늘어날 것으로 추정된다. 이대로라면 모두 사상 최대 실적이다. 신모델 효과가 예년과 달리 4분기에 집중되는 것도 있지만 비에이치로선 공급가격이 높은 미니와 프로 맥스의 공급이 본격화되는 분기에 해당된다.

김 연구원은 “분기 처음으로 매출액 3000억원을 초과할 것”이라며 “비에이치를 포함한 부품 공급업체들 모두 생산(캐파) 한계로 4분기에 모든 물량을 소화할 수 없으므로 내년 1분기에도 이 효과는 계속지속될 가능성이 크다”고 판다했다. 이어 “북미 고객사의 신모델 출시 이후 판매량이 양호한 상황으로 추가적인 공급 물량 가능성이 상존하는데 주가는 이를 전혀 반영하지 못하고 있다”며 “5G 관련 수혜와 중장기 자동차 배터리향 FPCB 실적 기여도 확대를 고려하면 실적과 미래 모두 양호하다”고 판단했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)