[이데일리 이광수 기자] NH투자증권은

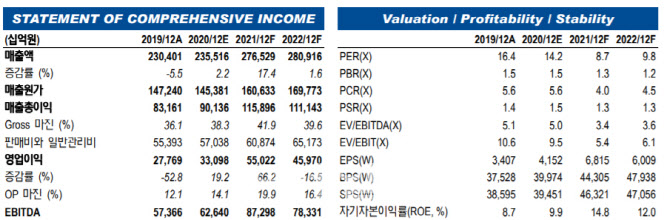

삼성전자(005930)에 대해 IT 성수기 진입으로 영업이익이 증가세를 지속할 것으로 분석했다. 투자의견은 ‘매수’를 유지했고 목표가는 6만6000원에서 7만3000원으로 10.6% 상향했다.

도현우 NH증권 연구원은 31일 “삼성전자가 전날 2분기 실적을 발표하고 컨퍼런스콜을 개최했다”며 “2분기 매출액은 전년 동기 대비 4% 감소한 53조원, 영업이익은 26% 늘어난 8조1000억원, 지배주주순이익은 12% 늘어난 5조5000억원을 각각 기록했다”고 말했다.

비대면 수요 증가로 데이터센터 투자가 호조세를 보였고 디램과 낸드 가격 상승으로 반도체부문 실적이 증가했다는 게 도 연구원의 분석이다.

그는 “5월 이후 정부의 신종 코로나바이러스 감염증(코로나19)지원금 지급으로 스마트폰과 TV 등 가전 수요가 반등했다”며 “이로 인해 IM(IT&모바일)부문과 CE(소비자가전)부문 실적이 양호했고, 디스플레이부문은 1조원을 넘는 일회성 이익 반영으로 실적이 개선됐다”고 설명했다.

3분기 영업이익은 전년 동기 대비 12% 증가한 9조1000억원으로 전망됐다. 도 연구원은 “반도체부문을 제외한 전 사업부가 IT 성수기 진입으로 실적 개선이 가능하다”고 설명했다.

다만 반도체부문은 하반기 구글과 아마존, 페이스북 등 하이퍼스케일러 투자 둔화에 영향을 받을 것이란 분석이다. 그는 “이들은 상반기 비대면 수요 폭증으로 투자를 상반기에 집중해서 집행했다”며 “3분기는 서버 디램을 중심으로 메모리 가격 하락이 예상된다”고 밝혔다.

도 연구원은 “IM부문과 디스플레이부문은 IT성수기 진입에 긍정적 영향을 받을 것”이라며 “갤럭시노트20 출시와 M,A 시리즈 출하가 증가하면서 3분기에는 스마트폰 출하가 8000만대에 달할 것”이라며 “주요 고객사 스마트폰 신제품 출시로 플렉서블 유기발광다이오드(OLED)라인도 가동률이 크게 개선될 것”이라고 말했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800090h.jpg)

![한강뷰 보며 케이터링 즐긴다…호텔 같은 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800051h.jpg)