|

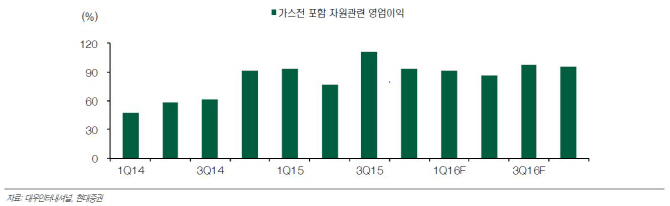

전용기 현대증권 연구원은 “작년 하반기 영업 적자였던 상사 부문이 1분기 교역조건 개선과 트레이딩 부문 실적개선으로 양호한 영업이익을 낼 것”이라며 “미얀마 가스전 영업이익은 1분기 예상치 820억원을 소폭 상회할 전망”이라고 분석했다. 작년 순이익이 영업이익 대비 부진했던 이유는 위험자산 상각 등을 통한 클린화 영향으로 올해 기저효과에 따라 순이익 증가폭이 클 것으로 예상됐다.

다만 유가만을 본 투자에 대해서는 경계했다. 지난해 실적을 볼 때 시장 예상과 달리 유가·가스 가격 하락에 대해 강한 하방 경직성을 보여줬듯이 유가 상승에도 큰 폭의 성장을 기대하기 쉽지 않아서다. 그는 “20~30년 가스 장기 공급계약은 일정한 상한과 하한이 있어 가스공급자와 수요자의 가격변동 위험을 서로 상쇄시키는 구조”라며 “국제유가가 100달러에서 20달러로 하락해도 가스 공급가격은 10~20% 내리는데 그치고 현재 30달러 수준이 60달러로 올라도 가스 공급가격은 10% 전후 상승할 것”이라고 설명했다.

☞ 대우인터내셔널, 미얀마 가스전 성장동력… 목표가↑-신한

☞ “선도거래 손실 200억 배상하라”…직원 상대 소송 낸 대우인터 패소

☞ 대우인터내셔널, 이집트와 2억 달러 송배전사업 MOU 체결

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)