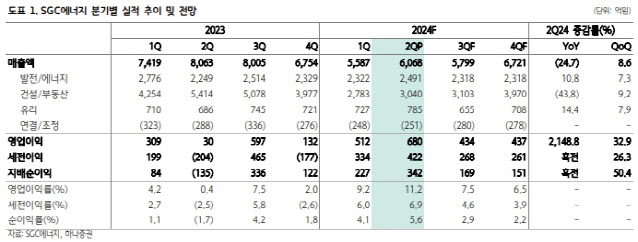

유재선 하나증권 연구원은 “1분기 온실가스배출권, 2분기 REC 정산 영향 등 특별한 증익 요인이 있었기 때문에 분기 실적 흐름은 상고하저가 불가피하다”면서도 “3분기는 발전 부문 성수기이고, 4분기부터 건설 부문 회복이 본격화되기 때문에 연간 기준 2000억원 수준의 이익 레벨을 기대해볼 여지는 충분하다”고 말했다.

그는 또 “하반기 SMP 상승 가능성을 고려하면 연간 실적 눈높이는 상향될 수 있다”고 덧붙였다.

|

유 연구원은 “건설·부동산 이익은 직전 분기 대비 소폭 감익을 기록했으나 흑자를 유지하는 점이 긍정적”이라며 “하반기부터 지난해 수주한 해외 수주가 실적으로 반영되면 개선 흐름이 나타날 전망”이라고 설명했다.

발전·에너지 사업에선 주요 원재료 투입원가 하락에 따른 마진 상승에 더해 2023년 REC 기준가격 상승에 따른 평가이익이 300억원 가량 반영됐다. 2022년 기준가격이 전년 대비 8.1% 하락했지만 2023년 가격은 15.9% 상승했기 때문이다.

아울러 유 연구원은 REC 기준가격 산식에서 REC 현물가격이 중요한 역할을 수행한다고 강조했다. 2023년 9월 8만원 초반을 기록했던 REC 현물가격은 최근 7만원 중반대로 내려왔다. 현 수준이 연말까지 유지되면 연간 평균 REC 가격은 2024년이 2023년보다 높아지게 된다.

이에 따라 2025년에 산정될 2024년 REC 기준가격도 긍정적 결과를 예상해볼 수 있는 환경이라는 평가다.

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)