[이데일리 조해영 기자] KB증권은 15일

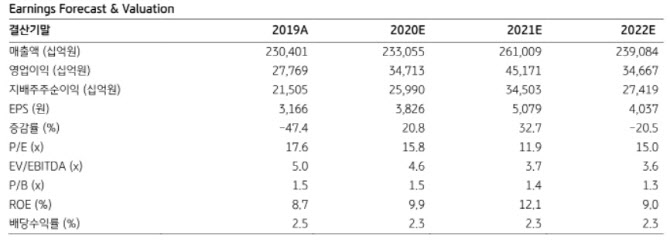

삼성전자(005930)에 대해 올해 3분기 영업이익이 2년 만에 최대 실적을 낼 것으로 전망했다. 이에 투자의견 ‘매수(buy)’와 목표주가 8만원을 모두 유지했다. 삼성전자의 14일 현재 주가는 6만400원이다.

업계에 따르면 삼성전자는 최근 미국 퀄컴의 5G 스마트폰 애플리케이션 프로세서(AP)인 스냅드래곤875를 전량 수주했다. 수주 규모는 1조원이다. 8조원 규모의 미국 버라이존 5G 통신장비를 수주한 이후 다시 삼성전자 파운드리 사업의 경쟁력이 재확인됐다는 평가다.

이에 따라 오는 2021년 삼성전자 파운드리 매출은 150억달러로 추정돼 2년 만에 50억달러의 매출 증가가 예상된다. 또 퀄컴 최상위 모델 5나노미터 EUV 공정에서 대만 TSMC의 7나노미터(스냅드래곤865)를 추월한 것이 큰 의미가 있다는 평가다.

김동원 KB증권 연구원은 이날 보고서에서 “3분기 영업이익은 화웨이 반사이익과 시장 점유율 확대 효과로 2018년 3분기 이후 2년 만에 사상 최대 영업이익 달성이 예상돼 어닝 서프라이즈를 시현할 전망”이라고 내다봤다.

스마트폰과 가전의 판매 호조를 반영한 3분기 영업이익 추정치는 11조1000억원이다. 이는 전년 동기 대비 43%, 전 분기 대비 36% 증가한 것으로 영업이익률은 17.8% 수준이다. 3분기 추정 영업이익은 2018년 3분기(17조5000억원) 이후 2년 만의 최대 실적으로 판단된다.

스마트폰(IM)과 가전(CE) 사업부가 화웨이 반사이익으로 출하량이 증가하고 언택트 확대로 온라인 구매가 늘면서 2016년 2분기 이후 4년 만에 최대 영업이익을 달성할 것으로 점쳐지기 때문이다. 부문별 영업이익은 반도체 5조4000억원, IM 4조2000억원, CE 1조1000억원, DP 4000억원으로 추정된다.

김 연구원은 “최근 10년간 추이를 고려하면 의미 있는 주가 반등은 D램 고정가격의 상승전환 시점(2021년 3~4월 추정) 대비 평균 6개월 전부터 이뤄졌다”며 “4분기 이후 서버 D램 신규주문이 증가세로 전환될 전망인 것은 불확실성이 걷히는 신호”라고 덧붙였다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)