[이데일리 박정수 기자] 신한투자증권은 6일 코오롱인더(120110)에 대해 아라미드 부진으로 4분기 실적이 예상치를 밑돌 것이라며 목표주가를 4만 5000원에서 4만원으로 11% 하향 조정했다. 투자의견은 매수를 유지했다.

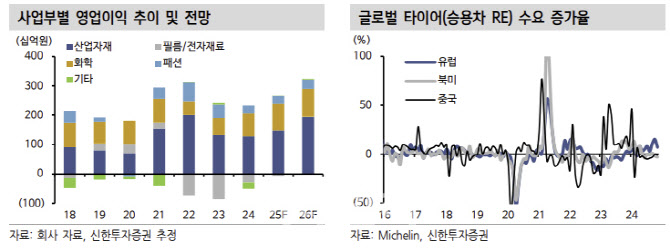

이진명 신한투자증권 연구원은 “코오롱인더의 지난해 4분기 영업이익은 592억원(전 분기 대비 81% 증가)으로 컨센서스 622억원을 하회할 것”이라며 “산업자재 영업이익 249억원으로 전 분기 대비 21% 줄어 부진하다. 견고한 본업에도 아라미드 부진과 일회성 비용으로 컨센서스를 밑돌 것”이라고 설명했다.

아라미드는 방향족 폴리아미드 섬유로써 파라와 메타 아라미드 섬유가 있으며 코오롱인더는 파라아라미드를 생산·판매한다. 용도에 따라 필라멘트, 펄프, 스테이플, 방적사 등의 제품이 있다.

이진명 연구원은 “타이어코드는 견조한 교체용 타이어 수요 및 판가 상승 지속으로 양호한 실적이 전망되나 아라미드는 정기보수 종료에도 시황 부진에 따른 저율 가동 및 판가 약세로 수익성이 하락했다”며 “자회사 코오롱글로텍의 자동차 소재부품 사업 분할합병에 따른 일회성 비용도 반영될 전망”이라고 분석했다.

이 연구원은 “화학은 주요 제품(석유·에폭시 수지 등) 판가 상승 및 긍정적 환율 효과로 증익이 예상된다”며 “패션은 성수기에도 소비 심리 위축에 따른 판매량 감소 및 저수익 브랜드 정리 등으로 실적 부진이 불가피하다”고 판단했다.

그는 “12개월 선행 주가순자산비율(PBR)은 0.29배로 팬데믹 수준이라 역사적 저점 구간”이라며 “업종 내 증익 가시성 높은 점을 감안할 경우 코오롱인더의 업사이드는 유효하다”고 진단했다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)