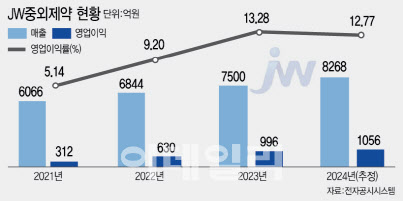

20일 금융감독원 전자공시시스템에 따르면 JW중외제약은 지난해 매출 7500억원으로 전년 대비 9.6% 증가했다. 지난해 영업이익은 996억원으로 전년 630억원 보다 58.2% 늘었다. 당기순이익 역시 전년 대비 16.7% 증가한 348억원을 달성했다.

지난해 JW중외제약의 매출과 영업이익은 모두 사상 최대치로, 지난 5년간의 실적 정체를 벗어난 모습이다. 그동안 중외제약의 매출은 2018년 5372억원, 2019년 5113억원, 2020년 5473억원, 2021년 6066억원으로 역성장 또는 소폭의 성장을 이어가는 중이었다. 그러나 지난해 6844억원으로 전년대비 12% 이상 성장하면서 다시 성장세로 돌아선 모습이다.

|

리바로 패밀리, 매출 이어 영업이익률도 견인

JW중외제약의 실적은 고지혈증 치료제인 리바로, 리바로브이, 리바로젯 등 이른바 ‘리바로 패밀리’가 이끌고 있다. 리바로 패밀리의 지난해 매출은 1431억원으로 전년 대비 25% 성장한 것으로 집계됐다.

리바로 패밀리의 성장은 영업이익과 직결된다. 2021년 말부터 JW중외제약이 리바로 패밀리 제품의 주원료인 피타바스타틴을 자체 생산하고 있기 때문이다. 실제로 리바로 원가 비중은 주원료 자체 생산 전 40%대를 보였으나 피타바스타틴 자체 생산 이후엔 10%대로 낮아져 수익성을 높인 것으로 분석된다.

피타바스타틴은 스타틴 성분의 대표적인 부작용 중 하나인 신규 당뇨병(NODM) 안전성을 입증받았다는 점에서 향후 전망도 밝다. 피타바스타틴 단일제 ‘리바로’의 글로벌 32개국 의약품설명서(SmPC)에는 ‘당뇨병 발생 위험 징후 없음’ 문구가 삽입돼 있는데, 이는 스타틴 계열 중 유일하다.

오리지널 의약품 비중 높아…영업이익률 더 오를 것

JW중외제약은 그동안 해외에서 판매 중이던 오리지널 의약품에 대해 국내 개발 및 판권을 도입하는 ‘라이선스인’ 전략을 펼쳐 다수의 의약품을 확보한 만큼 영업이익률을 꾸준히 높일 것으로 기대된다.

중외제약의 분기별 전문의약품 매출은 약 1500억원 안팎을 기록 중인데, 이 중 수액을 제외하고 나머지 매출 3분의 2정도가 도입한 오리지널 전문의약품에서 발생했다.

대표적으로 지난해 5월 비항체 환자로 보험급여 확대로 매출이 급증하고 있는 혈우병치료제 헴리브라는 실적 상승 및 수익성 강화에 힘을 더할 전망이다. 헴리브라는 2017년 JW중외제약이 글로벌 제약사 로슈 자회사인 일본 주가이제약으로부터 국내 개발 및 판권을 도입한 치료제다.

특히, A형 혈우병 치료제 시장에서 항체·비항체 보유 환자 비중은 1:9로 비항체 시장 진출로 헴리브라의 매출은 날개를 달 전망이다. 올해 헴리브라 예상 매출은 500억원 이상이다.

이밖에도 JW중외제약은 현재 전립성 비대증 치료제 ‘트루패스’, 협심증 치료제 ‘시그마트’, 류마티스 관절염 치료제 ‘악템라’, 고용량 철분주사제 ‘페린젝트’ 등 다수의 오리지널 의약품을 보유 중이다.

중외제약 관계자는 “오리지널 의약품 비중이 높아 매출이 증가할수록 수익성도 개선되고 있다”라며 “주요 오리지널 전문의약품 매출을 높이는 노력 뿐 아니라 라이선스인 품목 포트폴리오를 다변화해 더 성장할 것”이라고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![‘위증을 교사했는데 교사범은 아니다’…왜?[이슈포커스]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601162h.jpg)