|

당장 오는 7월 말로 유예가 종료되는 LTV(주택담보대출)와 DTI(총부채상환비율) 등 대출 규제가 강화될 가능성이 커지고 있다. 여기에 8월에는 가계부채 관리를 위한 종합대책이 마련될 예정이어서 어떤 내용이 담길지 귀추가 주목되고 있다. 부동산 시장의 과열 양상이 지속적으로 확산할 경우 DSR(총부채원리금상환비율)의 조기 도입은 물론 투기과열지구 지정 등도 예상되고 있다.

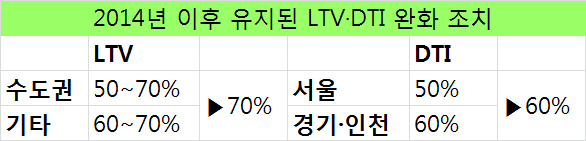

LTV와 DTI는 모두 주택담보대출에 적용하는 규제 지표다. LTV는 은행에서 돈을 빌릴 때 담보로 하는 부동산의 가치 대비 대출 금액의 비율을 말한다. DTI는 대출자의 상환 능력을 평가하는 지표로, 연간 소득 대비 주택담보대출의 주택담보대출 원리금과 기타 대출의 이자 상환액 비율이다.

LTV와 DTI가 상향 조정되는 것은 대출자가 같은 담보, 소득인 상태에서 대출받을 수 있는 금액이 많아지는 것을 의미하는 셈이다.

정부가 보다 강력한 2012년을 끝으로 사라졌던 투기과열지구와 투기지역 지정의 부활도 예상된다. 투기과열지구는 주택 가격 상승률이 물가보다 현저히 높은 곳 중 주택 공급이 있던 직전 2개월간 청약경쟁률이 5대 1을 초과하는 등의 조건을 충족하면 국토교통부 장관이 지정한다. 일정 시점까지 분양권 전매제한, 청약 1순위 자격제한 등이 가해진다.

기획재정부 장관이 지정하는 투기지역은 보다 강도가 높은 규제다. 주택 매매 가격이 물가나 전국 가격보다 월등히 높은 곳에 지정되는 투기지역은 6억원 이상 주택은 은행권 대출 기준으로 DTI가 60%에서 40%로 강화된다. 1세대 3주택 이상인 사람이 투기지역 내 부동산을 양도할 경우 정해진 세율에 10%를 더한 세율을 적용받는 등 세금 부담이 늘어나 투기 억제에 강력한 효과를 발휘한다.

김규정 NH투자증권 부동산전문위원은 “투기과열지구 지정 등과 같이 일부 지역에 대한 맞춤형 규제는 기존 제도를 활용한다는 측면에서 조치가 쉽고 시장에 빠른 효과 줄 수 있지만 풍선효과가 나타날 가능성도 고려해야 한다”고 말했다.

|

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)