|

이를 두고 업계에서는 ‘8월 혹은 10월로 예정된 한국은행의 기준금리 인상을 앞두고 미리 당겨 주택담보대출을 받은 게 아닐까’ 추정하고 있다. 주택담보대출은 장기 대출 특성상 기준금리 등 금리 영향을 뒤늦게 받는 편이다. 따라서 기준금리 인상 전 미리 대출을 받아 놓으면 금리 인상 뒤에도 이자 부담이 덜할 것이라는 계산이 깔린 것이다.

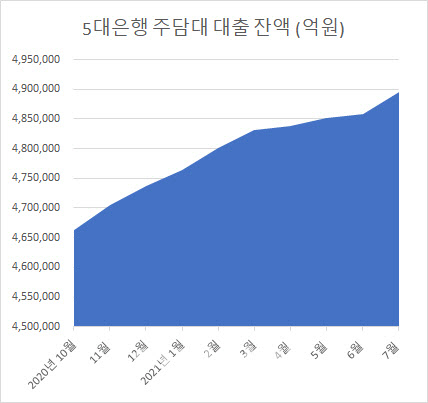

3일 5대 은행 여수신 계정에 따르면 7월 기준 주택담보대출 잔액은 489조5837억원으로 전월대비 3조8237억원(0.79%) 증가했다. 증가율 규모만 놓고 봤을 때는 지난해 11월(0.89%, 4조1354억원) 이후 최대치다.

|

실제 주택담보대출 금리는 기준금리 인상에 대한 필요성이 제기됐던 지난 5월을 기점으로 오르기 시작했다. 주택담보대출의 기반 금리가 되는 코픽스는 지난 6월에만 0.82%에서 0.92%로 0.1%포인트 올랐다. 보통 0.01%포인트 정도 오르내리다가 평소대비 10배 수준으로 오른 셈이다.

코픽스 자체도 최근 1년을 놓고 보면 높은 편이다. 기준금리를 0.5%로 낮추기 직전인 5월 코픽스 수준(0.89%)마저 넘었기 때문이다. 기준금리마저 인상된다면 코픽스도 올라가게 되고 주택담보대출금리도 빠르게 올라갈 것이라는 예상도 가능해진다.

다만 업계 일각에서는 금리 인상에 따른 충격이 크지 않을 수 있다는 전망도 나온다. 은행권 관계자는 “이미 기준금리 상승분이 시장 금리에 선반영됐다”면서 “시장 참여자들이 어느 정도 준비를 하고 있는 것”이라고 말했다.

7월부터 시행한 총부채원리금상환비율(DSR) 강화도 주택담보대출 증가에 영향이 있다는 분석이다. 7월1일부터 시중은행 가계대출에 DSR 40% 한도 규제가 차주별로 강화돼 적용됐기 때문이다. DSR 강화 전에 신청한 주택담보대출이 7월 집행되면서 통계에 포함됐다는 것이다.

부동산 자산가치 상승에 따른 대출 규모의 변화로 보고 있다. 시중은행 관계자는 “특별히 주택담보대출 수요에 변화를 줄 만한 요인은 없다”면서도 “다만 부동산 가격이 상승함에 따라 대출받는 금액의 양도 늘어난 것으로 보인다”고 말했다. 이어 “6~7월 여름철에 이사가 늘어나는 시즌도 아니다”면서 “거래량은 줄었을지 몰라도 각기 거래되는 금액이 증가하다 보니 대출도 커졌을 것”이라고 추정했다.

이런 이유로 부동산업계 일각에서는 7월 ‘패닉바잉’ 가능성도 조심스럽게 제기했다. 지금보다 부동산 가격이 떨어지지 않는다는 전제 아래 이자 부담을 줄이기 위해 서둘러 주택 매수에 나섰을 것이라는 논리다.

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)