|

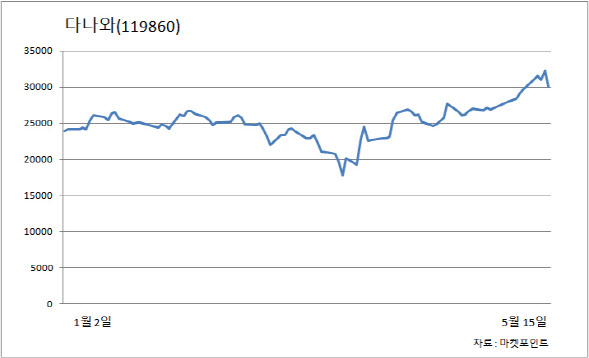

이 회사는 갈수록 성장하는 온라인 쇼핑 시장에 맞춰 실적이 꾸준히 증가했다. 상품 판매를 통해 얻는 수익 외 판매 수수료, 광고 사업과 제휴 사업 등으로 사업 부문을 다변화하며 성장에 힘을 더해줬다. 2017년 영업이익이 152억원을 기록해 100억원을 돌파한 이후 2018년 201억원을 기록했다. 지난해 영업이익은 2018년에 비해 41.4% 늘어난 285억원으로 집계됐다.

올해 1분기 실적 역시 코로나19로 인해 ‘언택트’ 소비가 늘어나는데다가 재택근무, 온라인 교육 등의 확대로 PC 수요가 늘어나면서 높은 성장세를 보여줬다는 평가다. 올해 1분기 연결 기준 영업이익은 96억원으로 전년 동기 대비 31% 늘어났다. 이는 시장 기대치(81억원)을 18% 가량 상회하는 수준이다. 같은 기간 매출액은 15% 증가한 306억원이다.

이러한 흐름은 일시적인 호황이라기보다는 전반적인 성장의 과정을 보여주고 있다는 진단이 나온다. 서혜원 키움증권 연구원은 “과거에는 IT 관련 제품 중심의 성장에 그쳤지만 카테고리가 다양화되고 있으며 이에 따라 소비자층이 확대되는 과정 역시 다변화라는 측면에서 긍정적이라고 볼 수 있다”고 설명했다.

이에 목표주가 상향도 나타났다. 키움증권과 이베스트투자증권 2곳의 증권사는 모두 다나와의 목표주가를 4만원으로 제시했다. 이는 각각 기존 목표주가 대비 25%, 33%씩 올려잡은 수치다.

한편 금융정보업체 에프앤가이드에 따르면 올해 다나와의 매출액은 1170억원, 영업이익은 301억원으로 추정된다. 전년 동기 대비 매출액은 30%가량 감소하겠지만 영업이익은 6% 가까이 성장할 것이라는 예상이다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![내년으로 미뤄진 尹-트럼프 회동, 첫 만남은 언제[통실호외]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600250h.jpg)