[이데일리 이광수 기자] NH투자증권은

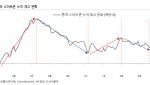

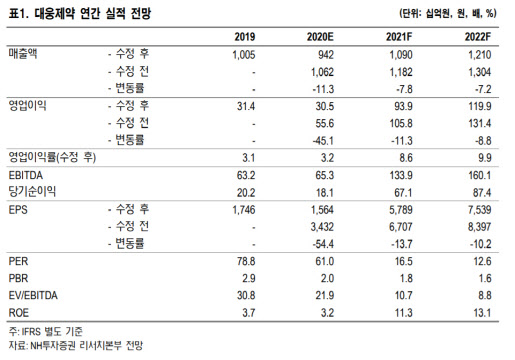

대웅제약(069620)에 대해 신종 코로나 바이러스 감염증(코로나 19)에 따른 영업 타격과 과도한 소송 비용이 반영돼 1분기 실적이 시장 전망치보다 부진할 것으로 전망했다. 투자의견은 ‘매수’를 유지했지만 목표가는 17만원에서 11만원으로 35% 내렸다.

구완성 NH증권 연구원은 10일 “대형제약사 중 코로나 19에 따른 실적 타격이 가장 크다”며 “올해 예상 주당순이익(EPS)를 54.4% 하향 조정한다”고 밝혔다.

1분기 개별기준 매출액은 지난해보다 6.2% 감소한 2233억원, 영업이익은 77.8% 줄어든 23억원으로 각각 추정됐다. 구 연구원은 “애초 알비스(위궤양) 판매금지를 상쇄할 것으로 기대했던 넥시움(위식도역류질환)과 가스모틴(속쓰림)이 코로나 19로 제대로 영업을 하지 못하면서 부진했다”고 말했다.

그는 “코로나19 영향으로 내수인 나보타(보톡스), 우루사(간 기능) 매출 감소도 불가피하다”며 “나보타 균주 출처 관련 소송비용도 약 120억원이 반영됐다”고 설명했다.

이어 구 연구원은 “2분기부터는 소송비용이 감소하고 나보타 유럽 출시로 실적 반등이 기대된다”고 덧붙였다.

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)