[이데일리 박순엽 기자] 신한투자증권은 3일

한국항공우주(047810)에 대해 올해 미국 훈련기 사업이 다시 진행되고 기체 부품의 마진이 회복되면서 그동안 주가를 눌렀던 요인이 해소되리라고 전망했다. 투자의견은 ‘매수’, 목표가는 7만2000원을 유지했다. 전 거래일 종가는 5만1300원이다.

| | (사진=신한투자증권) |

|

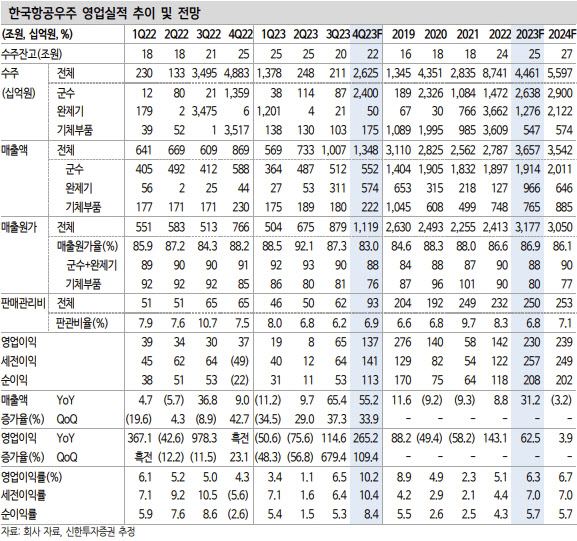

이동헌 신한투자증권 연구원에 따르면 한국항공우주의 지난해 4분기 연결기준 매출액은 1조3482억원으로 전년 동기 대비 55% 늘어나고, 영업이익은 1369억원으로 전년 동기 대비 265% 증가한 것으로 추정됐다. 컨센서스 대비 매출액은 4% 밑도는 수준이나 영업이익은 12% 상회하는 수준이다.

이 연구원은 “폴란드 FA-50은 최소 지난해 3분기 이상의 마진을 기대한다”며 “이라크 기지 재건, 국내 개발비 증가가 부담이겠으나 매출 증가와 수출 확대가 호실적을 이끌 것으로 전망한다”고 분석했다.

지난해 신규 수주는 연말 소형무장헬기 2차양산, 기동헬기 부품개발, 공지통신무전기 성능개량사업 등이 쏟아지며 목표치인 4조5000억원에 근접할 것으로 추정했다.

이 연구원은 올해 수주에 대해 “지난해엔 말레이시아 FA-50 18대 이외 해외 수주가 없었으나 올해는 최소 3개 국가 이상에서 수주가 가능할 것”이라며 “수리온 첫 수출도 가시권에 와 있다”고 설명했다. 국내 KF-21의 양산계약을 포함해 연간 5~6조원 내외의 수주는 무난하게 달성하리라는 게 이 연구원의 전망이다.

이 연구원은 “KF-21의 초도 양산 규모 축소 우려가 있었으나 전체 전력화 규모와 최종 배치의 큰 틀은 변한 게 없다”며 “올해 폴란드 FA-50 매출 인식 규모 감소의 영향이 있지만, 여전히 수주잔고는 우상향 중으로 내년 이후 실적 성장이 본격화할 것”이라고 말했다.

이 연구원은 한국항공우주의 내년 연결기준 영업이익이 2390억원으로 지난해보다 3.9% 늘어날 것으로 예상했다. 이 연구원은 “미국 훈련기 사업이 다시 진행되고 기체 부품의 마진이 회복되며 KF-21 양산사업이 본격화하면서 그동안 주가를 눌렀던 요인들이 해소된다”며 “수출 국가가 다양해지는 점, 상대적으로 주가 상승이 없었던 점도 매력적”이라고 설명했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)