|

민병규 유안타증권(003470) 연구원은 25일 “최근 유가 움직임은 펀더멘탈 보다는 심리변수에 의해 주도되는 다분히 투기적인 모습”이라며 “원유 투기적 순매수 포지션은 5월말 OPEC 정례회의를 앞두고 역대 최고치로 증가했다가 추가 감산이 실현되지 않자 유가의 하락 변동성을 높이는 역대 최대 수준의 실망 매물로 변했다”고 분석했다.

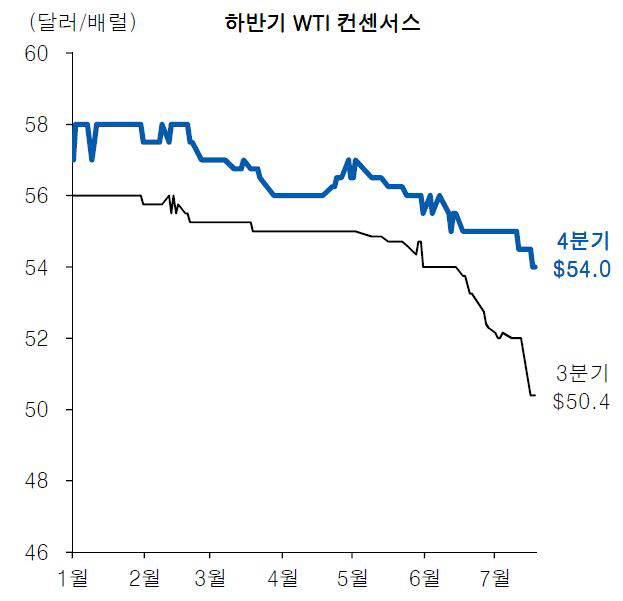

장기 관점에서 원유 투자심리 개선을 저해하는 부분은 미국 셰일산업 증산이다. 미국 시추공수와 원유 생산량은 작년 3분기를 저점으로 꾸준히 증가하면서 OPEC 감산 효과를 상쇄시킬 변수로 지목되고 있다. 그는 “올해 4분기 평균 가격 기준 시장의 유가 전망은 배럴당 35달러에서 62달러까지 넓게 분포됐다”며 “현재 유가대비 마이너스(-) 23.5%에서 35.5%의 선으로 유가에 영향을 미칠만한 상반된 변수가 많다는 것”이라고 지적했다.

올해 상반기 OPEC은 감산 기준월(2016년 11월)대비 평균 일산 194만1000배럴의 생산량을 감축했고 같은기간 미국 증산 규모는 하루 48만8000배럴이었다. OPEC과 미국 셰일산업은 규모면에서 차이가 있는 셈이다.

미국 원유재고도 3월말을 고점으로 꾸준히 감소세다. 최종 수요 중 하나로 원유 재고에 선행하는 휘발유 재고도 감소세여서 미국 재고 부담은 지속 완화될 가능성이 높다.

민 연구원은 “미국 셰일산업은 채산성이 생산 판단 기준으로 유가 급락을 야기할만큼 급진적으로 원유생산량을 늘려나갈 가능성이 낮다”며 “유가가 상승해도 인력 부족으로 미국 셰일오일 생산이 급진적으로 증가하기 어려워 4분기 평균 유가 배럴당 55달러 전망은 유효하다”고 밝혔다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)