[이데일리 김소연 기자] KB증권은 5일

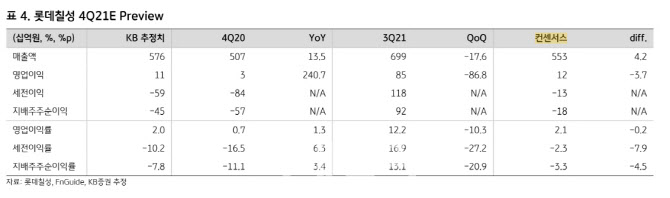

롯데칠성(005300)에 대해 수익성 중심의 성장 전략을 바탕으로 우려와 달리 호실적을 달성할 것이라고 전망했다. 주류 부문에서 기저효과와 업황 개선에 따라 외형이 성장했다는 판단이다. 투자의견 ‘매수’, 목표주가 19만5000원을 각각 유지했다. 현재 주가는 4일 기준 13만2500원이다.

이선화 KB증권 연구원은 “음료부문에서 4분기 제로탄산 제품의 점유율 확대가 지속되고 있고 11월 한 달 간 단계적 일상회복을 시행함에 따라 주류 부문의 외형성장이 이어지고 있다”고 설명했다. 이어 “음료 부문 수익성 중심의 경영 전략에 따라 취급 품목 수(SKU) 재정비가 이뤄지고 있고, 주류 부문 공장 가동률 개선이 계획대로 진행되고 있다”고 말했다.

롯데칠성의 4분기 연결 기준 매출액은 5758억원, 영업이익은 113억원을 기록하며 영업이익 기준 컨센서스 117억원에 부합할 것으로 이 연구원은 예상했다. 그는 “음료부문은 수익성 중심의 SKU 재정비를 통해 매출과 영업이익이 모두 성장하고, 주류 부문은 11월 한 달 간 시행된 단계적 일상회복으로 인한 업황 회복과 기저효과를 바탕으로 매출은 성장하나 이에 따른 성과급 지급으로 영업이익은 적자를 기록할 것”이라고 전망했다.

이 연구원은 “11월 시행된 단계적 일상회복으로 유흥시장 업황이 개선되며 소주 매출이 증가하고 수제맥주 OEM 매출이 꾸준히 발생하면서 가동률이 개선되는 모습”이라며 “4분기 수제맥주 OEM 관련 매출액은 약 100억원으로 예상한다”고 분석했다. 이어 “주류 부문 매출액은 전년 대비 10.1% 증가할 것으로 전망하나 2019년 일본 불매운동, 2020년 코로나19로 인해 부진했던 주류 부문 실적이 개선되면서 성과급이 지급돼 영업이익은 적자를 시현할 것”이라고 말했다.

이 연구원은 “롯데칠성은 지난 3분기 실적 발표 이후 성과급 지급을 이유로 가이던스를 하향했으나 수익성 중심의 성장 전략을 바탕으로 우려와 달리 호실적을 달성할 것으로 기대한다”고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)