[이데일리 김윤지 기자] IBK투자증권은

에스엠(041510)에 대해 엔터테인먼트 관련한 최대 지적재산권(IP) 보유사로서 메타버스 플랫폼으로의 확장성을 고려해야 한다고 판단했다. 이에 투자의견 ‘매수’와 목표가 11만원으로 신규 커버리지를 개시했다. 내년 예상 주당순이익(EPS) 2723원에 타깃 주가수익비율(PER) 40배를 적용해 산출했다. 지난 1일 종가는 8만300원이다.

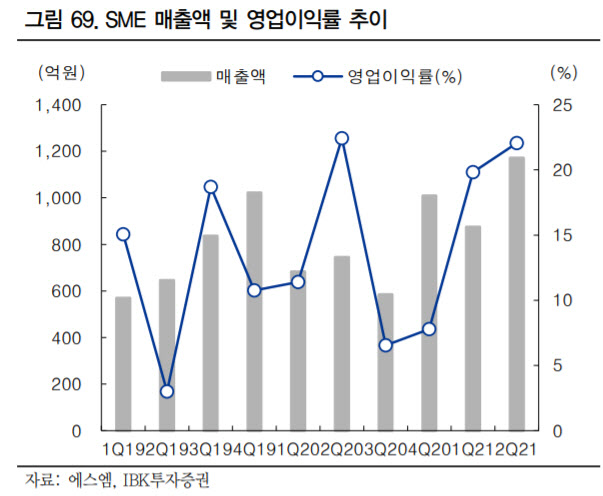

이환욱 IBK투자증권 연구원은 2일 보고서에서 에스엠의 올해 연간 매출액은 전년 동기 대비 26.5% 증가한 7336억원 영업이익은 1094.3% 증가한 776억원으로 최대 실적을 달성할 것으로 예상했다.

이 연구원은 “공연 매출의 공백은 지속될 것으로 예상되나, 현재 동사의 최대 IP인 NCT의 완전체 활동 ‘NCT2021’ 프로젝트와 NCT127의 리패키지 앨범 발매 및 기타 여러 유닛 IP의 활동이 4분기에 예정돼 달성 가능성이 높다”면서 “주요 자회사

SM C&C(048550)의 광고 업황 개선에 따른 실적 개선이 전망되며, 디어유의 외형은 전년도에 이어 올해도 177.8%로 큰 폭으로 증가할 것”이라고 내다봤다.

NCT, 에스파, 레드벨벳, 동방신기, 슈퍼주니어 등 국내 엔터테인먼트 업계를 선도해온 전통의 최대 IP 보유 기업이라는 데 주목했다. 지난 9월 발매된 NCT127의 정규 3집 ‘Sticker’의 선주문량이 220만장에 달했으며, 신예 걸그룹 에스파의 첫 미니앨범 ’Savage’의 선주문량이 40만장을 돌파하는 등 글로벌 전역의 팬덤 확장세가 두드러진다고 평가했다.

자회사 ‘디어유’가 운영하는 구독형 메시징 플랫폼 ‘버블’은 출시 1년 6개월여 만에 유료 구독자 수가 120만명을 넘어서며 성공적인 신규 비즈니스 모델로 자리잡았다고 분석했다. 단기적으론 글로벌 팝 아티스트와 스포츠 스타의 입점으로 플랫폼의 지속 성장이 예상되며, 장기적으론 프로필 화면을 활용한 NFT 아이템 판매 및 메타버스 플랫폼으로 전환될 것이라고 전망했다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)