|

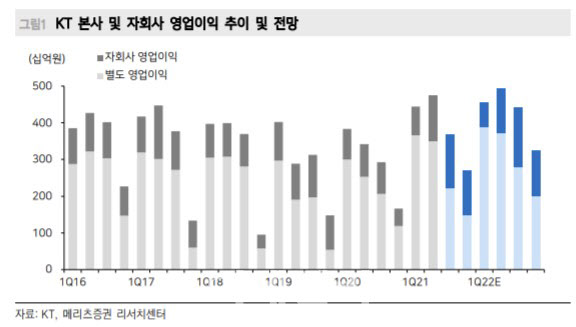

메리츠증권은 13일 3분기 연결 매출액과 영업이익을 각각 6조1908억원, 3679억원을 전망했다. 이는 전년 동기 대비 각각 3.2%, 25.8% 증가한 수준으로 영업이익 컨센서스(3594억원)에 부합하는 수준이다. 별도 영업이익은 임금단체협상이 올 3분기에 완료돼 약 900억원의 인건비가 반영, 전년 동기 대비 7.0% 증가한 2212억원으로 추정했다.

올해 연간 연결 매출액과 영업이익은 각각 24조5900억원, 1조5588억원을 전망했다. 전년 동기 대비 2.8%, 31.7% 증가한 수준이다. 무선 가입자당평균매출(ARPU)은 전년 대비 2.2% 늘어난 3만2373원을 예상했다.

정 연구원은 “그룹사 중에서는 BC카드와 콘텐츠 부문이 각각 전년 대비 2.6%, 14.8% 성장하며 외형 성장을 주도할 전망”이라며 “2021년 예상 DPS(주당배당금)는 1600원으로 배당수익률이 5.2%에 달할 전망”이라고 짚었다.

정 연구원은 “ KT는 최근 KT스튜디오지니 유상증자에 1750억원을 신규로 참여했다”며 “현대HCN 자회사 현대미디어를 인수해 미디어지니로 사명을 변경하면서 채널 경쟁력과 콘텐츠 제작 역량을 강화할 계획”이라고 전했다.

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)

![[포토]따스한 온기를 퍼지는 행복촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300829t.jpg)

![[포토]이웃을 위한 연탄나눔봉사활동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300804t.jpg)

![[포토]한동훈, '여성의 힘으로 세상을 바꾸자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300792t.jpg)