[이데일리 김인경 기자] NH투자증권은 13일

CJ(001040)가 시장 기대치를 웃도는 2분기 실적을 내놓을 것이라며 목표가를 기존 10만8000원에서 11만6000원으로 7.4% 올려잡았다. 투자의견은 ‘보유’(HOLD)를 유지했다.

김동양 NH투자증권 연구원은 “CJ가 코로나19로 인한 2020년 실적 부진에서 빠르게 회복 중”이라며 “특히

CJ제일제당(097950)이 실적 개선을 주도하고 있다”라고 설명했다.

특히 김 연구원은 CJ제일제당이 2018년 인수한 미국 냉동식품 전문업체 쉬완스와 올해부터 본격적인 협업을 시작하며 실적 개선을 주도할 것이라 내다봤다.

그는 “

CJ대한통운(000120),

CJ ENM(035760) 등 상장된 대형 자회사들도 택배와 광고 등 언택트 수혜를 강화하고 있다”면서 “비상장 자회사인 CJ올리프영은 온라인 중심으로 성장세를 보이고 있는데다 내년 하반기 상장 가능성도 긍정적”이라고 평가했다.

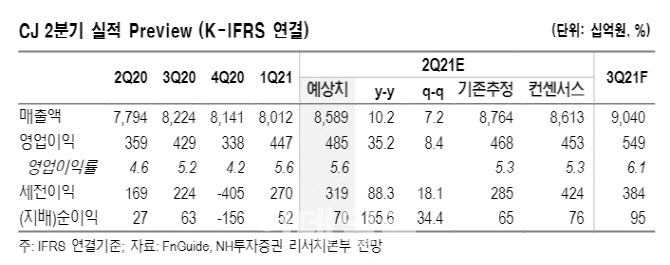

김 연구원은 올 2분기 CJ의 영업이익이 전년 동기보다 35% 늘어난 4849억원을, 매출액은 같은 기간 10% 증가한 8조5885억원을 각각 기록할 것이라며 시장 기대치를 웃돌 것이라고 내다봤다.

다만 그는 “

CJ CGV(079160), CJ푸드빌, CJ프레쉬웨이 등 집객 기반 계열사들의 손실규모 축소 및 이익 전환은 여전히 불확실하다”고 설명했다. 지난달부터 델타 변이 바이러스 문제가 불거지며 코로나19 확진자가 급증한데다 이달 수도권을 중심으로 4단계 거리두기가 시작된 만큼, 음식점이나 영화관 등 다중이용시설은 영향을 받을 수밖에 없다는 게 김 연구원의 분석이다.

김 연구원은 “상장 자회사들의 주가가 상승했고 비상장 자회사의 실적 전망도 좋다”면서도 “코로나19 확산으로 가시적인 성과를 시간이 걸릴 수밖에 없어 주가 상승 여력이 부족하다”고 설명했다. 그는 “투자심리가 개선되려면 CJ CGV 실적이 개선되면서 CJ올리브영의 기업공개(IPO) 계획이 구체적으로 제시될 필요성이 있다”고 덧붙였다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우크라 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900279b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)