[이데일리 이광수 기자] 신한금융투자는

셀트리온헬스케어(091990)에 대해 수익성이 높은 미국 매출 비중이 높아졌다고 평가했다. 투자의견은 ‘매수’를 유지했고 목표가는 9만7000원에서 13.4% 상향한 11만원을 제시했다.

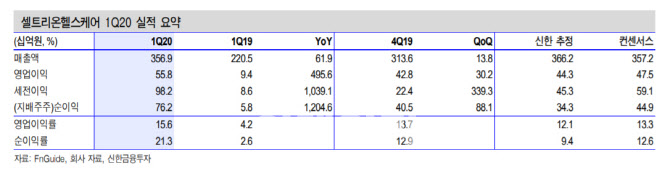

이동건 신한금투 연구원은 18일 “셀트리온헬스케어의 1분기 연결 기준 매출액은 전년 동기 대비 61.9% 증가한 3569억원, 영업이익은 495.6% 늘어난 558억원을 각각 기록했다”며 “영업이익이 시장 전망치를 17% 웃돈 깜짝 실적(어닝 서프라이즈)이다”고 말했다.

이 연구원은 “특히 영업이익률이 전년 동기 대비 11.4%포인트 개선됐다”며 “이는 작년 11월 미국에 트룩시마(Truxima) 출시로, 수익성이 높은 미국 매출 비중이 확대된 것에 따른다”고 말했다.

지배주주 순이익은 전년 동기 대비 1213.8% 늘어난 762억원을 기록하며 영업이익 증가폭을 크게 웃돌았다. 그는 “원화 약세에 따른 외화환산이익(236억원)과 테마섹(싱가포르 정부가 100% 지분을 갖고 있는 국영 투자회사)과의 계약구조에 따른 금융상품평가이익(162억원)의 영향”이라고 설명했다.

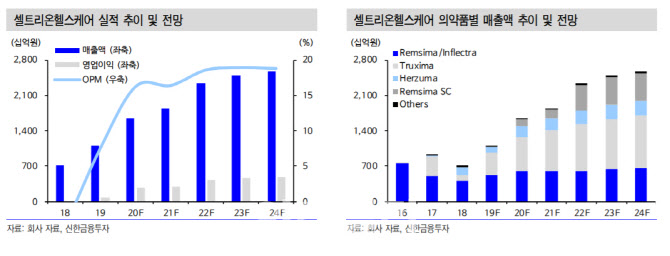

올해 연결기준 매출액은 전년 동기 대비 50% 증가한 1조6510억원, 영업이익은 223.3% 늘어난 2676억원으로 각각 추정됐다.

이 연구원은 “트룩시마와 인플렉트라(Inflectra)의 견조한 점유율 상승에 따른 미국 매출 비중 확대로 매출액 증가 뿐만 아니라 구조적인 이익률 성장이 기대된다”며 “하반기부터는 유럽 출시 국가 수가 확대되고 염증성장질환(IBD)적응증 확대 승인을 바탕으로 렘시마SC 매출 증가 속도가 향후 주가의 변수가 될 것”이라고 말했다.

그는 “출시 첫 해인만큼 보수적인 매출액(1250억원)을 가정했지만 판매 성과에 다라 추가적인 상향 가능성이 존재한다”며 “추가 실적 추정치 상향 조정 근거가 될 미국 트룩시마 점유율 성장률 추이와 유럽 램시마SC 판매 추이에 주목할 필요가 있다”고 말했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)