[이데일리 윤필호 기자]신한금융투자는 23일

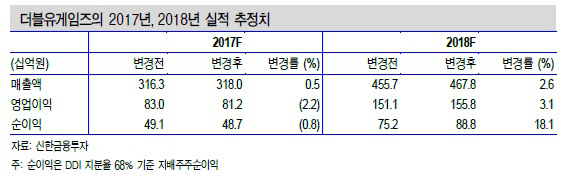

더블유게임즈(192080)에 대해 인수기업인 DDI의 정상화에 따른 이익개선과 함께 미국 법인세율 인하에 따른 주당순이익(EPS) 증가 효과가 기대된다고 판단했다. 투자의견은 매수(Buy)를 유지했고 목표주가는 기존 7만원에서 8만1000원으로 상향조정했다.

이문종 신한금융투자 연구원은 “올해 DDI 정상화에 따른 이익 개선, 미국 법인세율 인하에 따른 EPS 증가 효과 등이 복합적으로 반영됐다”면서 올해 기준 주가수익비율(PER)은 11.4배에 불과하다. 성장이 가시화되는 시점에 타 게임 업체(평균 16배) 대비 할인될 이유는 없다“고 밝혔다.

이어 “올해 DDI의 매출 추정치는 지난 2015년 대비 87%로 보수적”이라며 “2019년 상장을 앞둔 만큼, 공격적인 운영으로 DDI의 실적 개선 속도가 예상보다 빠를 가능성도 농후하다”고 언급했다.

이 연구원은 “지난해 4분기 연결 매출액과 영업이익은 각각 1090억원, 291억원으로 전망하는데 컨센서스를 하회할 것”이라며 “대신 본사는 실적 호조가 예상된다. 더블유카지노(DUC)의 유저 경쟁 콘텐츠 활성화와 성수기 효과가 맞물리며 별도 매출액 418억원, 영업이익 145억원을 기록할 것”이라고 했다. 다만, 4분기 DDI는 정상화 효과는 아직 미미한 수준을 기록할 것으로 보인다. 또 인수한 기업의 게임인 더블다운카지노(DDC)의 매출 순위는 4분기 평균 24위로 하락했다.

이 연구원은 “DDC는 3월 이후 본격적인 실적 개선에 돌입하겠다”면서 “현재 사용자 환경, 그래픽 등은 타 게임대비 열위에 있다. 본사에서 개발 중인 Ver.2는 본사 게임 수준의 사용자 환경, 하이롤러(고액배팅자)를 위한 맞춤형 콘텐츠 등이 업데이트 될 예정”이라고 했다. 또 “유저 간 경쟁 환경 조성은 배팅 금액 상승요인”이라며 “클럽 랭킹 시스템 도입 후 DUC의 4분기 결제액은 전분기 대비 10% 가량 증가 한 것으로 추정된다”고 전했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015h.jpg)