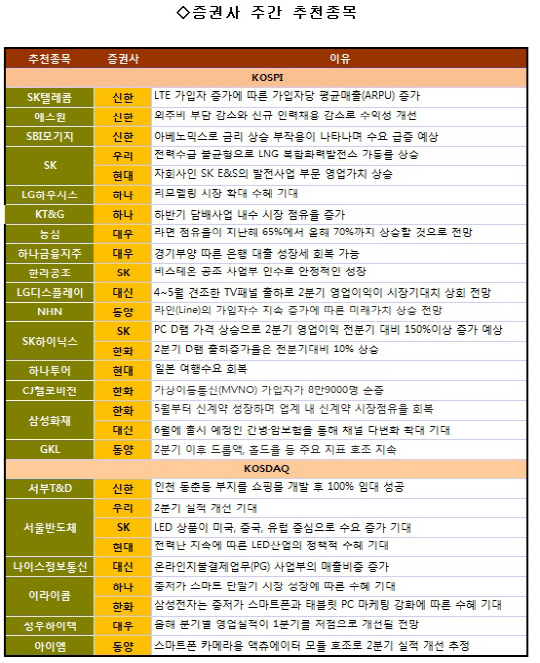

9일 금융투자업계에 따르면 SK는 우리투자증권과 현대증권으로부터 복수의 추천을 받았다. 우리투자증권은 SK 자회사 가치 상승을 주목해야할 때라고 조언했다. 전력수급 불균형으로 SK E&S를 비롯한 액화천연가스(LNG)복합화력발전소의 가동률이 상승할 것으로 내다봤다. 주력 자회사인 SK이노베이션과 SK텔레콤도 올해 영업이익이 지난해보다 20% 가량 증가할 것으로 추정했다. 현대증권은 국내뿐만 아니라 중국 내 사업도 성장할 것으로 분석했다. 중국 정부가 환경문제 해결을 위해 가정용 도시 가스 산업을 육성하면서 SK E&S의 발전사업 부문 영업가치가 상승할 것이라고 강조했다.

삼성화재도 한화투자증권과 대신증권 등 2개 증권사가 유망종목으로 추천했다. 새로운 계약자가 늘면서 실적이 좋아질 것이라고 한화투자증권은 예상했다.

코스닥 시장에선 서울반도체가 우리투자증권, SK증권, 현대증권의 ‘러브콜’을 동시에 받았다. 전력 부족에 따라 정부가 발광다이오드(LED) 조명 설치를 권장할 것이라는 기대를 반영했다. 아울러 미국, 중국, 유럽에서도 LED 조명 수요가 증가하면서 서울반도체 실적 개선에 대한 기대감이 고조되고 있다. SK증권은 조명 매출이 늘어나면서 2분기 서울반도체 영업이익이 전분기 대비 60% 이상 증가할 것으로 추정했다.

대신증권은 다른 전자결제 업체보다 밸류에이션 매력이 높은 나이스정보통신을 추천주로 제시했다.

|

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토]난방용품 바라보는 소비자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110701539t.jpg)

![[포토] 장유빈 '최종전 우승으로 피날레를~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000149h.jpg)

![가라앉은 트럼프發 태풍…커지는 외국인 컴백 기대감[주간증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000063h.jpg)