유통가능 주식수 5배↑…투자 접근성 높인다

20일 금융감독원 전자공시시스템에 따르면 최근 바이오다인은 29일 기준 주주명부에 등재된 주주에 대해 1주당 4주의 비율로 신주를 배정한다고 공시했다. 신주배정은 자사주 28만7343주를 제외하고 이뤄진다. 신주의 상장예정일은 다음 달 22일이다.

이번 조치는 투자를 위한 진입 장벽을 낮추기 위한 것이라는 게 회사측 설명이다. 바이오다인 관계자는 “유통주식이 적고 이로 인해 거래량도 많지 않아 여러 투자자들로부터 ‘투자하기 부담스럽다’는 지적을 받아왔다”며 “주주가치 제고와 아울러 투자 접근성을 높이기 위해 이번 무상증자를 결정했다”고 설명했다. 자사주를 제외하고 무증이 이뤄질 예정이라 실질적으로는 자사주 3.7%를 소각한 효과도 생겼다.

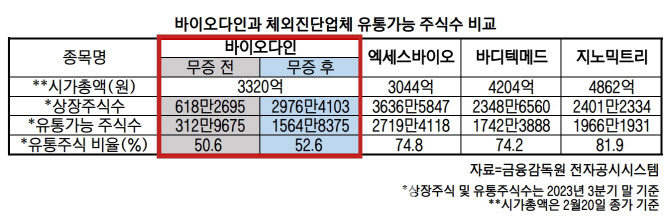

무증 전 바이오다인의 상장 주식 수는 총 618만주로, 바이오다인과 시가총액 규모가 유사한 체외진단회사 엑세스바이오(950130)(3637만주) 와 비교하면 6분의 1 수준이었다. 지난 1일부터 13일까지 일 평균 거래량도 3만6303건에 불과했다. 같은 기간 엑세스바이오의 일 평균 거래량(6만6855건)의 절반 수준이다. 전체 주식 수의 절반에 달하는 49%가 임욱빈 대표이사를 비롯한 특수관계인과 자사주 지분이라 실제 시장에서 유통되는 주식은 313만주에 불과했던 것이 저조한 거래량에 일조한 것으로 보인다.

|

이번 무상증자로 총 유통 주식 수는 1565만주가 됐다. 기존보다 유통 가능 주식이 5배 늘어나면서 유사 규모의 체외진단업체의 유통 가능 주식 수와 비슷한 수준이 된 것이다. 최대주주 및 특수관계인의 지분율은 49%에서 47%로 2%포인트(P) 줄었다. 회사 관계자는 향후 특수관계인의 지분 매도 가능성에 대해서도 “당장 계획된 것이 없다”고 답했다.

보통 시장에서 유통되는 주식 수가 적으면 대량 매물 출회 우려가 적다는 장점이 있지만, 거래량이 조금만 늘어도 주가가 크게 변동할 수 있어 불공정거래나 풍문에 의한 시황 변동의 영향에 노출될 가능성이 크다. 이번 무증으로 유통 주식 수가 늘어나면 주가변동폭이 줄어 안정적인 투자가 가능할 것이라는 게 회사측 설명이다.

기저효과 탓 적자전환했지만 “내년 흑전” 자신

|

회사는 코스닥 상장 전인 지난 2019년 로슈와 자궁경부암 진단키트 독점판매 계약을 체결했는데, 약 5년의 준비기간을 거쳐 올 하반기 유럽에서부터 로슈에 의한 판매가 개시될 예정이다. 바이오다인이 받게 될 로열티는 매출의 10%대로, 업계에서는 이르면 5년 이내 자궁경부암 제품으로만 연간 최대 1200억원의 로열티를 수령할 수 있을 것으로 본다. 오는 2030년이면 약 42억명 규모로 성장할 세계 여성인구와 자궁경부암 발병률, 세계보건기구(WHO)의 ‘자궁경부암 퇴치 캠페인’으로 인한 시장성장을 감안한 수치다. 매출이 본격화되는 내년께 흑자전환도 가능할 전망이다.

이달 초 로슈와 비부인과 진단키트에 대한 독점판매 본계약도 마쳤다. 생산부터 판매까지 로슈가 직접 진행하는 자궁경부암 진단키트와 달리 전립선암, 갑상선암 등 비부인과 질환을 대상으로 하는 진단키트는 바이오다인이 직접 생산해 로슈가 판매만 맡는다. 비부인과 관련 제품의 연간 최대 매출은 약 1000억원, 영업이익만 500억원 정도로 예상된다. 자궁경부암 관련 제품의 예상 매출액과 이를 더하면 연 매출이 최대 2200억원이 되는 셈이다.

회사 관계자는 “(로슈와의) 계약공시도 하지 않은 상황에서 주주친화 정책을 펴는 것은 바람직하지 않다는 판단 아래 관련 정책을 보류하고 있다가 지난달 계약공시가 이뤄져 시장의 요구를 반영하기 위한 첫 번째 조치로 무증을 결정하게 됐다”며 “내년부터 이익이 발생하게 되면 회계상 허용범위 안에서 배당을 진행하는 것도 고려 중”이라고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)