[이데일리 권효중 기자] KTB투자증권은 14일

청담러닝(096240)에 대해 선제적인 온라인 수업 전환으로 인해 코로나19 영향을 최소화했다고 평가했다. 투자의견 ‘매수’와 목표주가 2만5000원은 모두 유지했다.

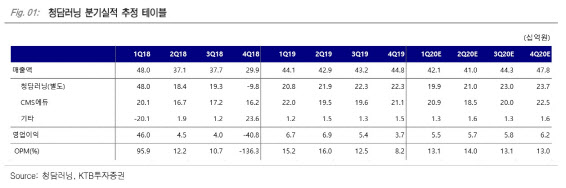

김재윤 KTB투자증권 연구원은 “청담러닝은 오프라인 학원 수업 연기에도 불구하고 빠르게 온라인 수업으로 전환해 매출 하락 요인을 최소화했다”며 “오히려 강사급여와 스쿨버스 운영비 등 고정비가 축소함에 따라 매출 감소에도 이익률은 상승했을 것으로 보인다”고 분석했다.

또한 김 연구원은 “지난달 말 국내 수강생수는 지난해 연말 대비 3.3% 증가하는 등 비입시 영어 시장 내의 시장점유율 확대도 지속중이다”라고 설명했다.

또한 올해 3분기부터는 중국, 베트남 등의 지역에서 발생하는 로열티 수입 역시 기대할 만한 요소로 꼽았다. 김 연구원은 “중국은 3분기부터 앙리에듀, 카이둔 어학원 등에 대한 로열티 매출이 발생할 수 있고, 베트남 역시 파트너사의 공격적인 개원 정책에 따라 안정적인 로열치 수익이 발생할 수 있다”고 말했다.

한편 KTB투자증권이 추정한 올해 청담러닝의 매출액은 1753억원, 영업이익은 233억원이다. 각각 전년 동기 대비 0.2%, 2.7%씩 증가한다는 예상이다. 김 연구원은 “현재 주가수익비율(PER)은 9.5배 수준으로 저평가된 상태인데다가 6.4%에 달하는 높은 배당수익률도 매력적인 구간”이라고 짚었다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![세단 주행감 갖춘 SUV…더 진화한 패밀리카 'BMW 뉴 X3'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000092h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)