|

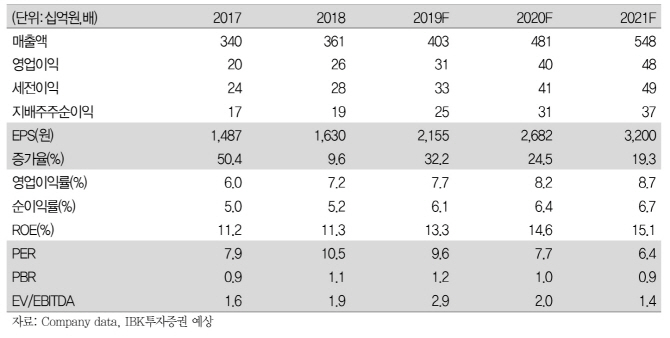

박용희 IBK투자증권 연구원은 “동아지질에 대해 신규 커버리지를 개시한다”며 “당장 지분매각 이슈와 하반기 GTX A수주건이 실적에 영향을 미칠 것으로 보인다”고 설명했다.

박 연구원은 “지분 매각은 새로운 시작으로 바라봐야 한다”며 “매각관련 공시를 참조하면 재무적 투자자(FI)가 추가적인 자본확충을 통해 사업 확장이 가능한지를 따져서 적절한 가격에 매수를 위한 움직임을 보인 것”이라고 전망했다.

지하공간 건설의 독보적인 기술력을 보유하고 있는 만큼 하반기 GTX A 공사의 신규 수주 가능성을 높이고 있다고 박 연구원은 언급했다. 그는 “인구가 폭발적으로 증가하고 산업의 지속적인 발전으로 지상공간이 부족해지면서 지하공간을 이용하려는 노력이 증대되고 있다”며 “동아지질은 쉴드TBM 공법으로 국내 지하철 9호선, 인천공항 제2여객터미널 연결철도 터널, 싱가포르·아부다비·홍콩 등에서 지하공간 건설 수주를 따내 성공적으로 공사를 마무리했다”고 말했다.

한편, 동아지질의 올해 매출은 4038억원으로 지난해보다 11.9%를, 영업이익은 311억원으로 19.3%를 나타낼 것으로 전망했다. 1분기 매출은 지난해 같은 기간보다 4.3% 늘어난 941억원, 영업이익은 33.9% 증가한 74억원을 기록했다.

![[포토]사라진 버스 차벽](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600789t.jpg)

![[포토]권성동, '윤 대통령 생각하면'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600633t.jpg)

![[포토] 금융통화위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600455t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600443t.jpg)

![[포토]권영세 '이재명 대표, 이제 흡족하십니까?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011600419t.jpg)

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 윤 측 "비상계엄, 최대 국정문란인 부정선거 때문"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011600856h.jpg)