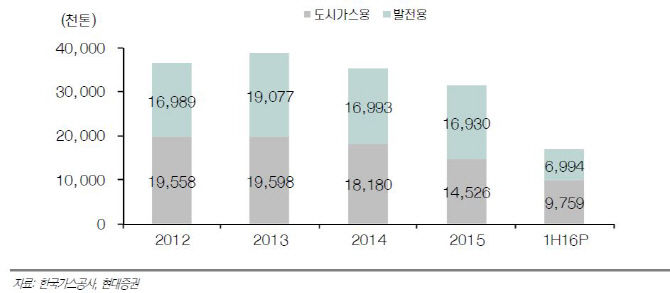

| | 한국가스공사 발전용, 도시가스용 판매실적 추이. |

|

[이데일리 이명철 기자] 현대증권은 11일

한국가스공사(036460)에 대해 국내 발전용 액화천연가스(LNG) 판매량 감소와 유가 하락에 따른 해외 사업 부진으로 2분기 영업이익이 시장 예상치를 밑돌았다며 국내사업 손익은 내년에도 유사하고 해외사업 수익은 유가에 따라 변동할 것이라고 진단했다. 투자의견은 매수(Buy), 목표주가 5만5000원을 유지했다.

김열매 현대증권 연구원은 “2분기 매출액은 3조5368억원으로 전년동기대비 28.8% 감소하고 영업손실 64억원으로 적자전환했다”며 “국내 천연가스 판매량은 도시가스용과 발전용의 감소로 9.0% 하락했다”고 분석했다.

그는 “매출액은 유가하락 영향에 연료비 연동제가 적용되는 판매단가 하락으로 감소했다”며 “이라크 주바이르 등 해외사업 수익 감소와 우즈벡 수르길 사업의 이자비용 계상으로 지분법손실도 발생했다”고 전했다.

기저발전 비중이 확대되면서 발전용 LNG 판매량은 지속 감소세다. 3분기 가동 예정이던 석탄 발전소 준공시점이 일부 지연돼 3분기에는 발전용 판매량 감소가 둔화되겠지만 건설 중인 기저발전소가 순차 완공되면 발전용 LNG 판매 감소가 불가피할 전망이다.

요금기저 감소와 금리 하락으로 올해 세후투자보수는 전년비 1200억원 감소한 7380억원으로 조정됐으며 내년에도 유사한 수준에서 유지될 것이라는 판단이다.

내년까지 국내사업 이익성장이 어려운 상황에서 실적에 가장 중요한 변수는 유가로 꼽았다.

김 연구원은 “이번 분기 실적에 반영된 해외사업 손상차손은 없었고 이라크 아카스 손상 반영 여부는 연말에나 확인할 수 있을 것”이라며 “현 유가 수준에서 해외사업 수익 증가를 기대하기 어렵지만 유가 하락 손상차손이 크게 발생할 가능성 역시 낮아졌다는 점을 감안하면 현재주가는 저평가”라고 전했다.

▶ 관련기사 ◀☞한국가스공사, 2Q 영업손실 64억…전년비 적자전환☞S&P, 한국가스공사 신용등급 ‘AA-’로 상향

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)