|

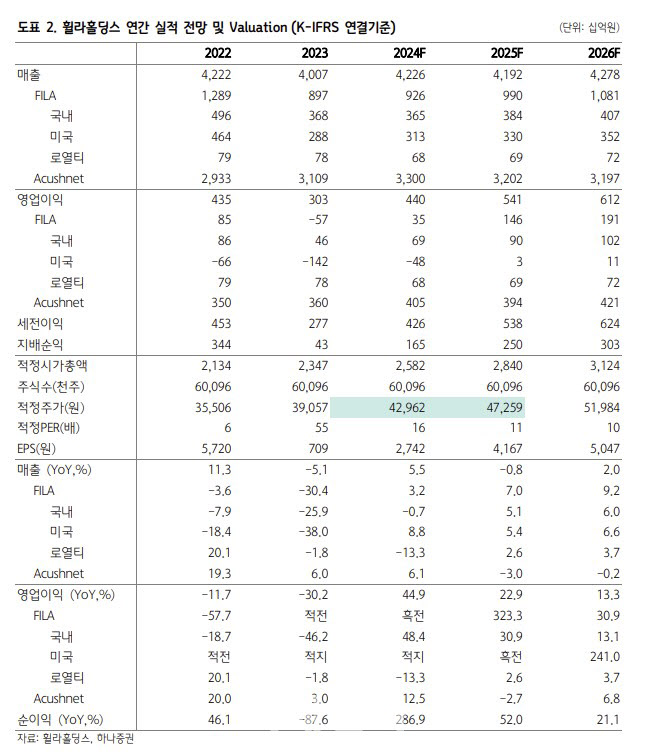

휠라그룹 매출은 전년 대비 4% 성장했으며 영업이익은 46% 증가하며 수익성이 큰 폭 개선됐다. 휠라 미국 부문 적자가 107억원을 기록하며 전년 대비 축소된 영향이 컸다는 분석이다.

휠라 국내 매출은 15% 감소했으며 57억원의 영업적자를 기록했다. 채널 및 브랜드 구조조정 영향으로 매출이 감소했으며 고정비 부담이 지속하고 있다는 분석이다. 중국 디자인 수수료는 7% 성장했지만, 로열티 수익은 남미와 유럽·중동·아프리카(EMEA) 지역 부진으로 매출이 11% 감소했다.

이번 1분기 실적에서 국내와 미국 사업 모두 적자 규모가 확대되지 않은 것은 구조조정 효과가 가시화했기 때문이라는 판단이다. 특히 미국 부문 매출은 전년 대비 플러스로 전환했으며, 매출총이익률은 전년 대비 20.2%포인트 상승한 26.1%로 집계됐다. 재고 레벨이 낮아져 있기 때문에 추가적인 수익성 악화 우려는 없을 것으로 봤다.

새로 출시된 에샤페, 인터런 등이 소비자로부터 좋은 반응을 얻고 있으며, 마케팅 작업 기반 하반기 매출이 증가세 전환을 도모하고 있다는 점도 호재 요인으로 꼽았다.

서 연구원은 “올해 연간 가이던스로 휠라 국내 매출은 0~10% 성장, 미국 부문은 -5~5% 성장까지 바라보고 있다”며 “2분기 연결 기준 영업이익은 전년 대비 54% 증가한 1420억원, 올해 연간 영업이익은 기저효과만으로 45% 증익이 가능할 전망”이라고 밝혔다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![선도지구 탈락 지역, 행정소송 가능할까?[똑똑한 부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000125h.jpg)