[이데일리 이용성 기자] 키움증권은 2일

동원F&B(049770)에 대해 3분기 호실적을 기록한 가운데 가성비 내식 수요 증가 등 소비 트렌드의 변화로 성장세가 이어질 것이라 내다봤다. 투자의견은 ‘매수’, 목표가는 5만원을 유지했다. 전 거래일 종가는 3만1150원이다.

| | (사진=키움증권) |

|

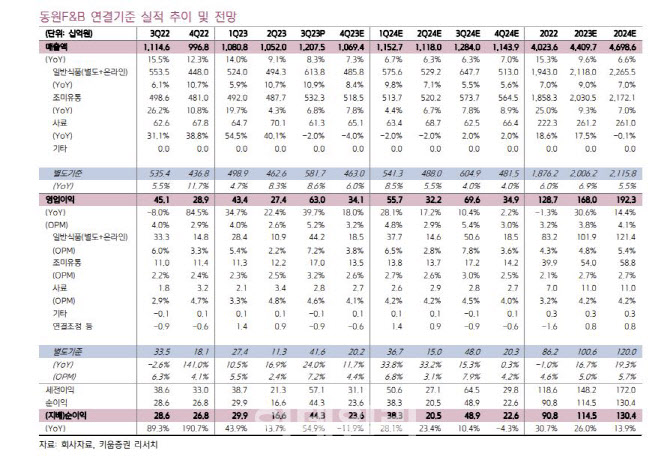

박상준 키움증권 연구원에 따르면 동원F&B의 3분기 연결기준 영업이익은 630억원으로 전년 동기 대비 40% 늘면서 시장 컨센서스를 상회했다. 박 연구원은 참치캔 판매량의 고성장, 주력 제품 가격 인상, 자회사의 부진 거래처 디마케팅 등으로 인해, 별도법인인 자회사 모두 호실적을 기록한 것으로 추산된다고 판단했다.

특히, 핵심 제품인 참치 카테고리는 소비 양극화에 따른 가성비 내식 수요 트렌드가 심화하면서, 올해 내내 20%대 성장세가 지속되고 있다는 것이 박 연구원의 설명이다. 그는 “인플레이션 이후 소비 양극화가 심화되면서, 가성비 내식 수요가 강세를 보이고 있는 것으로 판단된다”며 “고단가 간편식의 수요가 상대적으로 위축되고, 참치캔과 같은 요리 소재 품목의 수요가 상대적으로 호조를 보이고 있기 때문이다”라고 설명했다.

동원F&B의 참치 카테고리는 상대적으로 수익성이 높은 품목이고, 원재료 투입단가도 정점에서 하락 전환하면서 원가율 개선 여력도 높아지고 있기 때문에, 중기적으로 별도 법인의 실적 개선이 지속될 것으로 전망된다는 의견이다.

가공식품 시장의 경쟁강도도 안정적인 수준에서 유지되고 있다. 주력 경쟁사의 수익성 악화되면서, 국내 가공식품 시장 내 판촉 경쟁이 축소되고 있기 때문이다. 박 연구원은 “동사의 별도 법인의 판매량과 수익성 개선 가시성은 상대적으로 높은 편으로 판단된다”며 “또한, 자회사 동원홈푸드도 부진 거래처를 디마케팅 하고 있고, 과당을 중심으로 소스의 원재료 단가가 안정화되고 있기 때문에, 손익개선 흐름이 지속될 것으로 전망된다”고 전했다.

그러면서 그는 “동원F&B의 12개월 선행 주가수익비율(FW12M PER)은 4.8배 수준으로 음식료 업종 내에서 가장 낮은 수준이고, 절대적인 밸류에이션 매력도도 높은 수준으로 판단된다”고 덧붙였다.

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]마다솜,저의 볼 마크입니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100281h.jpg)