[이데일리 김무연 기자] NH투자증권은 20일

일진다이아(081000)에 대해 목표주가 4만4000원, 투자의견 ‘매수’를 제시하며 분석을 시작했다. 주요 사업인 공업용 다이아몬드 부문의 안정적인 성장세를 유지하는 것은 물론 수소탱크와 매연저감장치(DPF) 부문의 신장 역시 기대된다는 평가다.

NH투자증권은 일진다이아가 기존에 영위하고 있던 공업용 다이아몬드 사업은 공업용 다이아몬드가 기계, 자동차, 광산, IT 등 거의 모든 산업에서 사용되는 핵심 소재인데다 현재 대체제가 없다는 점에서 향후 안정적인 성장을 지속할 것이라고 설명했다. 또한 독과점 시장인 공업용 다이아몬드 시장에서 글로벌 점유율 10~15%를 확보하고 있다는 점도 경쟁력이 있다는 진단이다.

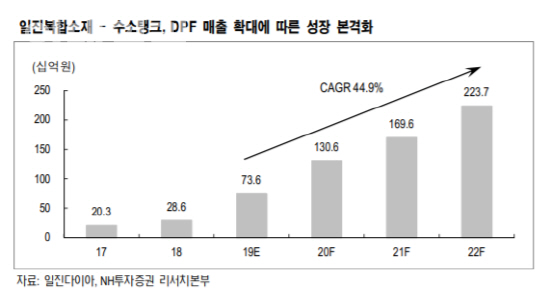

또한 수소탱크와 DPF의 성장 역시 본격화 될 전망이다. 자회사인 일진복합소재(용기부문)는 국내 유일 수소탱크 제조 기업으로

현대자동차(005380)에 수소탱크 독점 납품하고 있다. 현대차는 올해 7000대, 내년에 1만7000대, 오는 2022년 3만9000대의 수소차 생산 계획을 갖고 있다. 수소탱크는 수소차 핵심부품으로 대당 500만원에 달해 올해 용기부문 매출액만 전년 대비 221.6% 증가한 364억6000만원을 기록할 전망이다.

정부의 미세정치 저감 정책 역시 회사에 호재란 분석이다. 강경근 NH투자증권 연구원은 “정부는 올해 미세먼지 개선 예산 중 DPF 지원 예산을 지난해 대비 6.3배 가량 증가한 1407억원으로 책정했다”면서 “저감 정책에 따른 DPF 판매 수혜 등으로 올해 일진복합소재의 환경 부문 매출액은 전년 대비 115.2% 성장한 371억원에 달할 것”이라고 내다봤다.

![‘비상계엄인데’ 국방위 회의실서 게임한 장성 시끌 [영상]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100339b.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]국방위, '軍의 눈물'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000666t.jpg)

![[포토] 교보문고, 한강 작가 초상화 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000577t.jpg)

![[포토]한덕수 국무총리와 국무위원들, 국기에 대한 경례](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000570t.jpg)

![[포토]김학균 센터장, 야당 정무위 대상으로 설명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000537t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000403t.jpg)

![[속보]경찰 특수단, 대통령실·경찰청·서울청 등 압수수색](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100698b.jpg)

![[속보]우원식 국회의장 “12.3 비상계엄 국정조사에 尹 공개증언 필요할 것”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100694h.jpg)