[이데일리 김소연 기자] 외국 납부세액 공제의 한도금액 계산 시 특정 국가에서 발생한 결손을 다른 국가에서 발생한 이익과 통산하는 현행 방식이 해외에 진출한 한국 기업을 이중과세하는 문제가 있다는 지적이 제기됐다. 특히 초기 사업 손실이 많은 자원개발, 건설업의 해외 진출을 위해 제도 개선이 필요하다는 분석이다.

22일 한국경제연구원은 ‘외국납부세액 공제제도의 개선방안 검토’ 보고서를 통해 이같이 밝히며, 복수의 국가에서 사업을 영위하는 글로벌 기업의 조세경쟁력을 강화하기 위해 제도 개선이 필요하다고 주장했다.

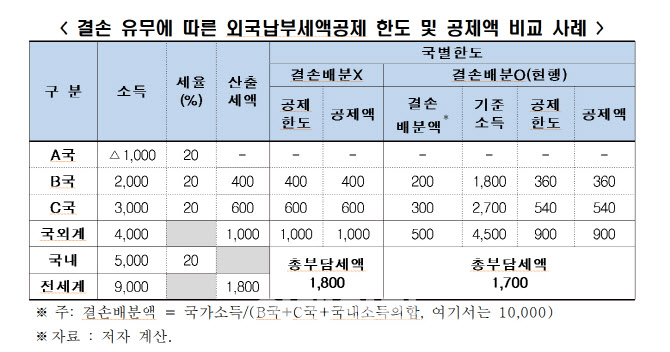

보고서는 외국납부세액 공제의 한도를 계산할 때 국별한도방식만 사용하도록 하면서 결손금은 다른 국가에 강제로 배분하도록 하는 현행 방식은 납세자에게 불리한 결과(이중과세)를 가져온다고 지적했다. 예를 들어 해외진출기업이 특정 국가에서 결손금이 발생한 경우, 특정 국가(A국)의 결손금을 이익이 발생한 국가(B국, C국)에 배분하고, 공제한도를 계산하는 경우 결손을 배분하지 않을 때와 비교해 외국납부세액을 덜 공제받게 된다. 반면 결손금을 배분하지 않는다면 B국과 C국의 외국납부세액을 모두 공제받아 이중과세가 해소될 수 있다.

실제로 국내 한 건설사의 경우 이익이 난 사우디아라비아 소득에 손실이 난 다른 나라의 결손을 배분받는 과정에서 세액공제 한도가 감소해 납부한 세액을 모두 공제받지 못한 사례가 있었다. 또 다른 국내 건설사는 미국에서 발생한 결손을 다른 국가의 소득과 통산해 한도를 계산함으로써 다른 국가에서 납부한 세금을 모두 공제받지 못했고 경영상 어려움에 처하게 됐다.

| | 자료=한국경제연구원 |

|

보고서에 따르면 경제협력개발기구(OECD) 회원국 중 이중과세 방지를 위해 외국납부세액 공제를 활용하는 국가 중 국별한도방식을 선택한 국가는 17개국인데, 국별한도방식을 선택한 국가들은 결손금 배분을 하지 않는다. 예외적으로 영국이 결손금을 안분하고 있지만, 대신 공제한도를 높게 적용함으로써 납세자에게 유리하도록 공제를 허용하고 있다. 경쟁국은 이중과세 해소를 위해 납세자에게 유리한 방향으로 제도를 운용하고 있는데, 우리나라만 기업에 일방적으로 불리한 방식을 강제하는 것은 조세경쟁력을 저하시킬 수 있다는 의견이다.

임동원 한경연 책임연구위원은 “국별한도방식은 기본적으로 국가별로 발생한 소득 및 결손이 다른 국가의 공제한도에 영향을 주지 않아야 한다는 원리에 바탕에 둔다”며 “특정 국가에서 발생한 결손금을 다른 국가에 강제로 안분하는 것은 다른 국가의 한도 계산에 영향을 준다. 국별한도방식의 기본 원리에 배치된다”고 지적했다.

보고서는 특히 자원개발, 건설업 등의 해외 진출을 지원하기 위해 제도 개선이 필요하다고 강조했다. 자업개발 및 건설업은 사업초기 많은 비용이 발생하며 위험성도 높으나 성공하는 경우 높은 수익을 기대할 수 있는 사업이다. 이에 초기 손실이 예상되더라도 향후의 사업성과 현금흐름을 기대해 투자가 이뤄진다. 하지만 현행 외국납부세액 공제한도 산정방식이 사업 초기에 많은 손실이 예상되는 사업전략을 지원하지 못해 자원개발, 건설 사업의 해외 진출을 정책적으로 제한하고 있다는 지적이다.

임 위원은 “특정 국가의 성공 이익에 다른 국가의 결손금을 강제로 배분하는 것은 외국납부세액 공제한도를 줄여 위험 분산을 위한 사업 포트폴리오의 효용을 감소시킨다”며 “민간 자원개발 및 건설 사업자들의 해외 진출을 정책적으로 지원하기 위해서는 공제한도 산정방식의 개선이 필요하다”고 강조했다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)