[이데일리 이용성 기자] NH투자증권은 16일 KT&G(033780)에 대해 2분기 실적이 시장 기대치를 상회할 전망인 가운데 주주환원 정책까지 지속되고 있어 투자 매력도가 높다고 밝혔다. 투자의견은 ‘매수’, 목표가는 11만원을 유지했다. 전 거래일 종가는 8만7000원이다.

| | (사진=NH투자증권) |

|

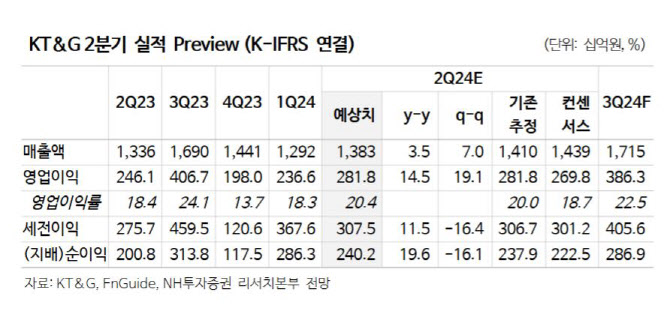

주영훈 NH투자증권 연구원에 따르면 KT&G의 2분기 연결기준 매출액은 1조 3826억원으로 전년 대비 4% 늘고, 영업이익은 2818억원으로 15% 증가할 것으로 추정됐다. 영업이익은 시장 컨센서스를 소폭 상회할 전망이다.

국내 궐련 담배의 경우 총수요 감소 추세가 이어지고 있으나 시장점유율 상승으로 일정 부분 상쇄 가능할 것이라는 설명이다. 해외 궐련의 경우 단가인상 및 수량 증가 효과로 성장 추세가 이어질 것으로 주 연구원은 전망했다. 궐련형 전자담배(NGP)의 경우 지난해 하반기 출시한 신제품 릴 하이브리드 3.0을 중심으로 시장 침투율을 확대해 나갈 것으로 내다봤다.

부동산 부문은 전년 동기 디앤씨덕은 계열사 편입에 따른 실적 기저 부담으로 매출 및 영업이익 감소가 불가피할 전망이나, 안양사업이 시작됨에 따라 하반기로갈수록 점진적 회복 추세를 보일 전망이다. KGC 부문은 홍삼을 포함한 국내 건기식 시장 침체가 장기화되고 있다는 점은 우려 사항이나, 해외 사업에서의 매출 회복이 본격화됨에 따라 전년 동기 대비 영업손실 규모를 축소시킬 수 있을 것으로 전망이라고 주 연구원은 전했다.

주주환원 정책이 지속된다는 점도 긍정적이라는 설명이다.

주 연구원은 “지난해 연말 중장기 주주환원 계획을 공개했는데 이를 기반으로 2024년 주당배당금을 5400원으로 추정하며 시가 배당수익률이 6.2%에 달하는 만큼 주가 하방 지지 요인으로 작용할 것”이라며 “자사주 매입과 관련해서는 정확한 진행 시점이 확정되지는 않았으나, 3년간 총 1조원 규모의 매입과 15% 규모의 소각이 이루어질 예정인 만큼 기업가치에 긍정적일 것”이라고 강조했다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![`한파속 웨이팅`…성심당 딸기시루가 뭐길래[먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500098h.jpg)

![‘297억’ 올해도 가장 비싼 집…알고보니 ‘회장님댁’[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500059h.jpg)