|

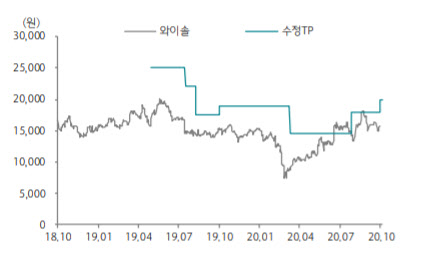

김록호 하나금융투자 연구원은 “국내 주요 고객사와 중화권 거래선의 스마트폰 물량이 신종 코로나 바이러스 감염증(코로나19) 이후 회복에 힘입어 전분기 대비 공급 수량이 큰 폭으로 증가한 것으로 추정된다”며 “전분기 대비로 매출액과 영업이익은 48%, 657%씩 증가했는데 중화권 고객사는 화웨이를 제외한 샤오미, Oppo, Vivo 등으로 점유율 상위 업체들”이라고 설명했다.

주요 거래선의 연말 재고고정에 따른 ‘Saw Filter’ 공급이 전분기 대비 감소할 것이라는 판단에서다. 반면 중화권 고객사들향 물량은 견조할 것으로 전망했다. 김 연구원은 “화웨이는 스마트폰 부품 조달이 원활하지 못해 올해 하반기 수량 감소가 예상된다”면서 “중국 내 점유율이 절반에 달하는 화웨이의 빈자리를 샤오미, Oppo, Vivo가 차지하기 위해 연말에도 부품 조달을 진행할 것으로 파악된다”고 말했다.

특히 “와이솔은 5G 스마트폰에 기존 대비 ‘Saw Filter 탑재량이 증가하기 때문에 실적 증가율은 스마트폰의 성장폭을 상회할 것”이라고 강조했다.

한편 하나금융투자가 예상한 올해 와이솔의 매출액, 영업이익은 3563억원, 244억원으로 지난해보다 4.1%, 40.4% 감소한 수치다.

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토] 설경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700612t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)