[이데일리 박순엽 기자] LS증권은 21일 HMM(011200)에 대해 강한 변동성 속에서 트레이딩 관점에서 접근할 필요가 있다고 평가했다. 투자의견은 ‘중립(Hold)’, 목표가는 1만 9000원으로 커버리지를 개시했다. 전 거래일 종가는 1만 7800원이다.

이재혁 LS증권 연구원은 “최근 홍해 지역을 둘러싼 지정학적 이슈가 해상운임과 글로벌 해운업종의 주가 변동성을 확대하고 있음을 고려해 주가 조정 시 트레이딩(Trading) 관점에서의 접근을 추천한다”고 말했다.

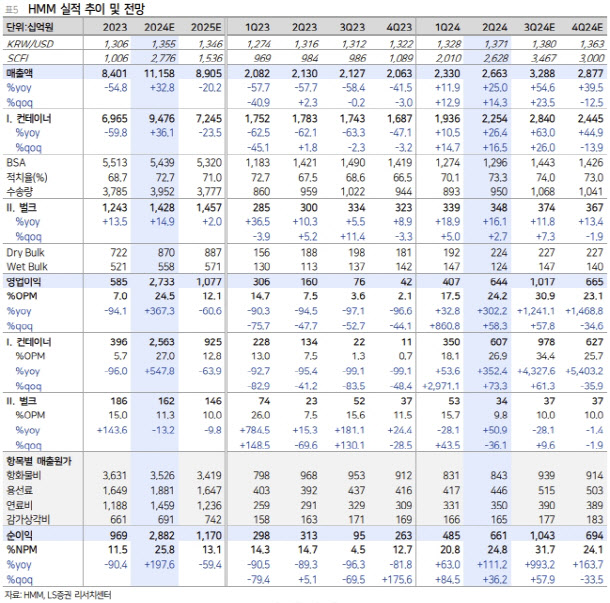

| | (표=LS증권) |

|

이 연구원은 홍해발 글로벌 공급망 불안에 따른 수혜가 최소한 현행 장기계약 건들이 점차 소진될 2025년 상반기까지 이어지리라고 내다봤다. 2022년 이후 컨테이너 해운 시장은 추세적 우하향을 지속해왔으나 수에즈·파나마 쇼티지로 하여금 반등을 이뤄냈다고 판단했다.

이 연구원은 “2025년 하반기 이후 중장기적 운임 우하향이 예상되는 상황에 최근의 시황 호조는 앞으로의 보릿고개를 준비할 절호의 기회”라며 “HMM의 현행 밸류에이션 레벨은 머스크를 제외한 대부분 경쟁 선사 대비 열위에 있어 부담이 적다”고 평가했다.

다만, 내년 4월까지 이어질 영구채 전환 지분 희석 효과와 앞으로 신조 인도에 따른 컨테이너 해운 시장의 구조적 공급 과잉 국면 진입, 이에 따른 글로벌 해운업 전반의 밸류에이션 하향 조정 우려가 당분간 주가 상방을 다소 제한하리라고 판단했다.

앞서 HMM은 올 2분기 연결기준 영업이익이 전년 동기 대비 302.2% 증가한 6444억원, 같은 기간 매출액이 25% 늘어난 2조 6634억원으로 집계됐다고 발표했다. 이는 시장 컨센서스를 소폭 밑도는 규모다.

이 연구원은 “시황 상승 대비 제한적인 실적 상승이 이루어진 까닭은 장기계약 갱신 건이 분기 중반부터 반영된 점과 운항 진행률 기준 실적 인식 체계 등에 따른 것”이라며 “올 하반기에도 홍해발 쇼티지가 지속하는 상황에 장기계약 운임 갱신 효과의 본격화와 성수기 수요 확대가 호실적을 견인할 것으로 전망한다”고 했다.

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)