[이데일리 김성훈 기자] 유안타증권은 10일

아스트(067390)에 대해 항공산업 수요 회복에 따른 수혜가 가장 클 업체로 현 시점 이후 가시적인 성장 국면에 진입할 것으로 전망했다. 투자의견이나 목표주가는 따로 제시하지 않았다.

아스트는

한국항공우주(047810)(KAI)의 스트링거(Stringer) 사업부문 분사를 통해 설립된 항공부품 제조업체로 전 세계적으로 가장 인기 있는 기종인 B737과 E2의 핵심 부품을 독점 공급 중이다. 2019년 기준 제품별 매출비중은 △Sec48 29% △Bulkhead 12% △Stringer 4% △E2 Fuselage 4% △기타 51%다.

글로벌 항공산업의 회복은 이미 시작됐으며 이연된 여객·항공기 수요가 폭발할 시점이 멀지 않았다는 평가다. 업황이 개선되기 시작하면 급속도로 좋아질 것이기 때문에 아스트를 주의 깊게 봐야 한다는 설명이다.

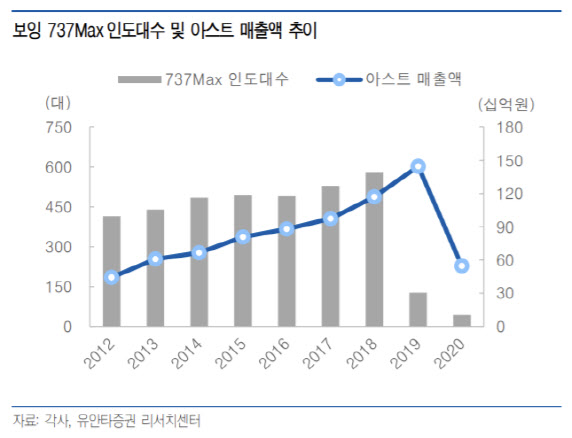

올해 1분기 보잉은 737Max 증산 계획을 발표했다. 지난해 1분기 10대에서 올해 1분기 31대로 21대나 늘어난 수치다. 737Max향 매출 비중이 높은 아스트로서는 수혜가 예상되는 부분이다.

허선재 유안타증권 연구원은 “보잉의 증산 계획 발표는 단기적 불확실성이 발생해도 예정된 생산량에 맞춘 항공부품의 조달을 의미한다”며 “델타 변이 확산으로 연내 항공기 인도가 감소해도 최소 내년까지 아스트의 공급량은 급격히 증가할 것으로 전망한다”고 말했다.

유안타증권은 아스트의 올해 매출액이 전년 대비 54.9% 증가한 844억원, 같은 기간 영업손실 95억원으로 적자폭이 줄어들 것으로 내다봤다. 하반기부터 보잉 737Max 생산 증대에 따른 Section48 등 주력 부품 수주 확대가 매출 성장을 견인할 것이라는 예상이다.

허 연구원은 “올해 예상 매출액은 2019년의 60% 수준이며 본격적인 회복은 내년부터 이뤄질 전망이다”며 “델타변이 확산으로 구체적 회복 시점이 일부 지연될 수는 있겠으나 업황이 좋아지는 방향성은 이미 확인됐고 인내와 믿음이 필요한 시점이다”고 말했다.

![[포토]제니 신,버디 노리는 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800584t.jpg)

![[포토] 여주오곡나루축제 진상행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800962t.jpg)

![[포토]박결,타구 방향을 확인해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800533t.jpg)

![[포토] 장유빈 '야무지게 날려 역전에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800298t.jpg)

![[포토]국정감사, '질의하는 송옥주 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800767t.jpg)

![[포토] 비만치료제 '위고비' 입고 안내문](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800631t.jpg)

![[포토]이창수 '김건희 여사 압수수색 영장 청구 건은 코바나컨텐츠 사건'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800621t.jpg)

![[포토]국정감사 출석한 이창수 서울중앙지검장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800449t.jpg)

![[포토]최고위, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101800388t.jpg)

![[이車어때]럭셔리카 브랜드 신차 줄줄이 나온다…"韓 공략 강화"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900133t.jpg)

![(영상)"북한, 작년에 이미 우러전쟁 참전...대규모 파병 아냐"[신율의 이슈메이커]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900267b.jpg)

![요즘 고급 아파트에 필수라는데…커튼월 룩이 뭐지?[생활속산업이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900241b.jpg)

!["미국행 무료 항공권까지"…'이 카드' 얼마나 써야 가능할까[카드팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101900246b.jpg)