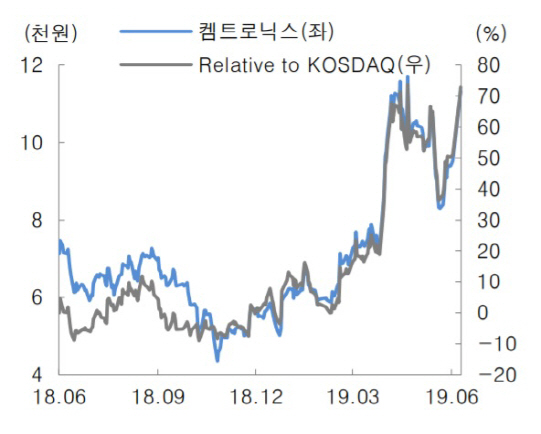

[이데일리 김성훈 기자] 대신증권은 14일

켐트로닉스(089010)에 대해 하반기 삼성전기 무선충전 사업부 양수 효과로 올 한해 가파른 외형 성장이 이뤄질 것으로 전망했다. 투자의견 ‘매수’(Buy), 목표주가 1만5000원을 각각 신규 제시했다.

켐트로닉스는 지난 4월 19일 자회사 위츠를 통해 삼성전기 모바일 무선전력전송 사업과 근거리 무선통신(NFC) 코일 사업을 인수하는 영업양수도 계약을 체결했다고 공시했다. 인수 금액은 210억원이다.

1300억원 매출을 달성했던 삼성전기 무선충전 사업부가 오는 7월 연결기준에 포함되면서 회사 실적 향상에 이바지할 전망이다.

대신증권은 올 한해 무선충전 사업부 매출액이 전년 대비 777% 증가한 605억을 기록할 것으로 전망했다. 한경래 대신증권 연구원은 “이번 양수로 수신용(RX) 무선충전 모듈은 물론 인력과 설비, 지적재산권 등도 같이 양수해오기 때문에 무선충전 사업부의 외형 성장이 기대된다”고 내다봤다.

한 연구원은 “주요 고객사의 중저가 스마트폰 확대 전략에 따라 올해 TG(식각) 사업부의 업황이 호조를 보일 것이다”며 “국내 주요 고객사들이 중저가 스마트폰에 평면(Rigid) OLED(유기발광다이오드) 적용하는 상황에서 중국 업체들도 Rigid OLED 채택을 확대하면서 공급이 늘어날 것”이라고 덧붙였다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)