[이데일리 김소연 기자] 한국투자증권은 12일

크래프톤(259960)에 대해 칼리스토 프로토콜 부진으로 올해는 쉬어가는 해가 될 것으로 판단했다. 실적 개선 시점은 2024년으로 전망했다. 투자의견 ‘매수’를 유지하나 목표주가를 기존 대비 25.9% 하향한 20만원으로 제시했다. 현재 크래프톤 주가는 11일 기준 17만1000원이다.

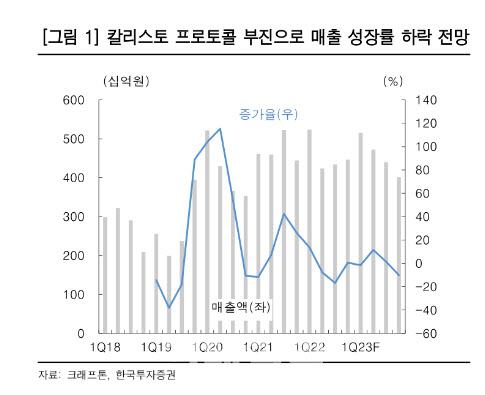

정호윤 한국투자증권 연구원은 이날 보고서에서 “중국 비수기 및 칼리스토 프로토콜 부진으로 컨센서스 하회가 전망된다”며 “2022년 4분기 매출액과 영업이익은 각각 4462억원, 861억원으로 전망한다”고 말했다. 이어 “PC게임 매출액은 1246억원으로 전분기 대비 소폭 감소할 것”이라며 “모바일 게임 매출액은 2401억원으로 중국 화평정영의 비수기 시즌 영향으로 부진한 모습이 예상된다. 콘솔 게임 매출액은 732억원으로 칼리스토 프로토콜의 출시 영향으로 크게 증가한 것으로 추정한다”고 덧붙였다. 영업비용은 3600억원으로 칼리스토 프로토콜 출시에 따른 마케팅비, 이스포츠 대회 개최 등의 영향으로 전 분기 대비 증가할 것으로 봤다.

정 연구원은 “칼리스토 프로토콜의 초기 성과가 시장 기대치와 비교했을 때 저조하다”며 “콘텐츠 볼륨이 부족했던 점이 문제로 지적받았으며 단조로운 전투 시스템과 PC에서의 최적화 문제 또한 이슈”라고 분석했다. 이어 “기존 칼리스토 프로토콜의 누적 판매량 추정치 400만장이었으나 이를 210만장으로 하향 조정한다”며 “이익 성장 요소였던 칼리스토 프로토콜의 흥행 부진으로 2023년 영업이익 추정치를 기존 8130억원에서 6293억원으로 하향한다”고 설명했다.

올해 출시 예정인 신작은 디스펜스더비, 서브노티카의 후속작 등이 있으나 의미있는 매출 기여 기대는 어려우며 본격적인 실적 개선 시점은 새로운 트리플A급 게임이 출시되는 2024년으로 정 연구원은 판단했다.

목표주가 하향에 대해 “칼리스토 프로토콜의 판매량 전망치 하향조정에 따른 실적 추정치 하향분을 반영했다”며 “밸류에이션 부담이 적으며 배틀그라운드 인도 서비스 재개, 중국 화평정영의 매출 회복 가시화 등이 주가 회복의 트리거가 될 것”이라고 전망했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)