|

송선재 하나금융투자 연구원은 “1분기 매출액은 2828억원, 영업이익 62억원으로 전년동기대비 각각 3%, 52% 감소해 기대치를 밑돌았다”며 “태창(중국)·인도·체코 법인이 4~21% 성장했지만 북경·상해와 한국·미국·슬로바이카 법인이 4~8% 감소했다”고 분석했다. 이어 “영업이익은 외형 감소에 따른 고정비 부담과 부정적 환율 변화, 일회성 판매 보증비용의 증가 등이 영향을 미쳤다”고 덧붙였다.

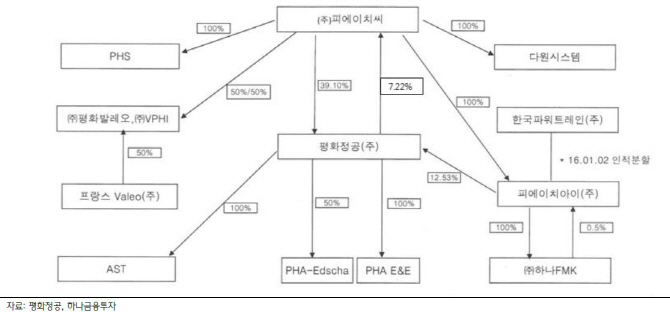

평화정공의 PHC 잔여지분 평가액은 약 800억원인데 PHC의 주력 자회사 평화정공(지분 51.6%, 관계사 PHI(지분 100%)의 보유지분 포함), 평화발레오(지분 50%), 한국파워트레인(지분 100%)의 실적 상승을 감안할 때 실제 매각 시 평가액은 더 커질 전망이다. 그는 “PHC가 평화정공이 보유한 PHC 지분을 매수하기 위해 현금이 필요한 상황을 감안 시 평화정공을 포함한 자회사 배당이 늘어날 가능성도 크다”고 조언했다.

![[포토]국정감사, '질의에 답변하는 강혜경 씨'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102101082t.jpg)

![[포토]참사현장을 청소하는 유가족](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100912t.jpg)

![[포토]국정감사, '답변하는 한기정 공정위원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100905t.jpg)

![[포토] 통합 회동하는 홍준표 대구시장과 이철우 경북도지사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100847t.jpg)

![[포토]내빈들에게 인사하는 이중근 노인회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100735t.jpg)

![[포토]인사말하는 계봉오 국민대 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100527t.jpg)

![[포토]오세훈, '외로움 없는 서울' 만든다…고립·은둔 종합대책 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100501t.jpg)

![[포토]한동훈, '오늘 오후 윤석열 대통령과 면담'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102100215t.jpg)

![[포토] 조우영 '내빈분들과 기념촬영'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000188t.jpg)

![[포토]산책하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000346t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)

![[단독]2% 수익률 '퇴직연금' 확 바꾼다…기금형·의무 가입 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102101340b.jpg)