이어 "골판지 업계는 아세아그룹이 아세아페이퍼텍(구 금호페이퍼텍)을 인수하면서 내부적으로 구조조정을 완료해 하반기부터는 본격적인 펀더멘탈 개선이 기대된다"고 밝혔다.

대우증권은 그러나 "인쇄용지 업계는 펄프가격의 상승으로 어려운 국면에 있다"면서 "3분기에도 수익성 호전은 어려울 전망"이라고 말했다.

다음은 리포트의 주요 내용이다.

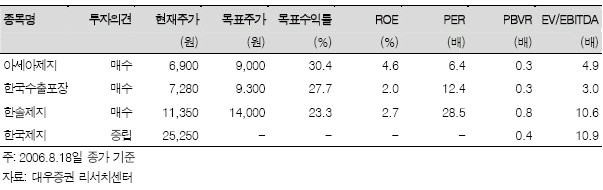

골판지 업체는 제품가격 상승과 고지가격 하락, 환율 하락이라는 호재속에서 양호한 2분기 실적을 달성하였다. 무엇보다도 아세아제지(시장점유율 24%)와 아세아페이퍼텍(시장점유율 24%)이 같은 그룹에 속하게 되면서 골판지업계 내부적으로 구조조정을 완료하였기 때문에 하반기에도 제품가격 강세가 전망된다.

또한 고지가격이 안정화될 것으로 전망됨에 따라 펀더멘탈 호조 추세는 지속될 전망이다.

투자의견은 골판지업체는 비중확대, 인쇄용지는 중립이다. 골판지는 지난 5년간 연평균 5.9%씩 소비량이 증가하였다. 또한 최근 농산물 브랜드화가 빠르게 진행되고 있어 골판지에 대한 수요는 더욱 늘어날 전망이다. 톱픽(Top Pick)은 아세아제지(매수)이다. (송흥익 애널리스트)

◆제지회사의 투자의견과 목표주가

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)