|

이어 “원가율이 점차 개선될 것으로 기대되나 미분양으로 인한 대손 가능성은 여전히 열려 있는 상황”이라며 “하반기 중 도급증액 등을 통해 GPM 단에서의 업사이드를 최대한 확보하는 것이 중요하다”고 진단했다.

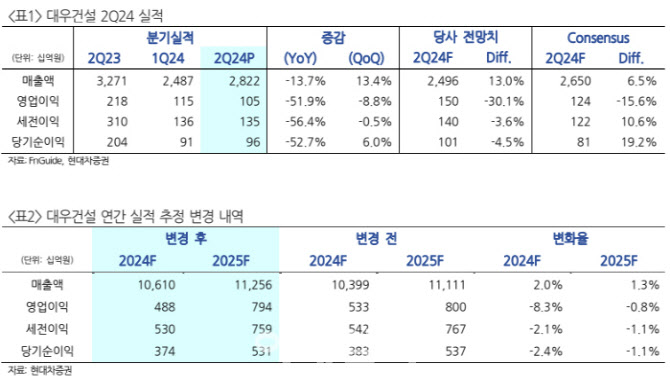

대우건설은 2분기 연결 기준 매출액이 전년동기대비 13.8% 적은 2조 8215억원, 영업익은 51.9% 적은 1048억원을 기록했다. 전체 원가율이 개선된 반면 준공후미분양으로 인한 대손충당금 설정으로 영업이익이 컨센서스를 하회했다.

플랜트 수익성 역시 당분기 GPM 22.3%를 기록하며 크게 개선(나이지리아 비중 증가)됐으나 외형 축소로 이익 규모 자체는 평년대비 감소했다. 리비아 발전플랜트와 모잠비크 LNG 현장의 공사 재개 이후 회복 가능할 전망이다.

신 연구원은 “원가율은 전반적으로 개선되었으나 준공후미분양 발생에 따른 대손충당금 약 520억원을 설정하여 판관비가 크게 증가했고 이로 인해 양호한 매출총이익에도 불구하고 영업이익은 시장의 기대치를 하회했다”며 “올 하반기에는 투르크메니스탄 요소·암모니아 비료 플랜트, 리비아 인프라 재건사업 2건, 이라크 해군기지 등 대형 프로젝트의 계약이 예상되고 있다”고 말했다.

이어 “양호한 수익성을 보유한 해외 비주택 공사가 증가함에 따라 향후 마진율 추가 상승 여력을 확보할 수 있을 것으로 기대된다”고 말했다.

![[포토]尹 대통령 체포영장 발부, '탄핵 반대 집회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100375t.jpg)

![[포토]서울 아파트 매매 4천건 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100240t.jpg)

![[포토]오동운 공수처장, '尹 체포영장 기한 내 집행하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100185t.jpg)

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)