장문준 KB증권 연구원은 24일 보고서에서 “외형이 아니라 구조적 원가율 개선에 따른 이익 성장이 포인트”라며 이같이 밝혔다.

|

이어 “당분간 실적 및 주가 변동성이 클 수 있으나 한샘을 둘러싼 영업환경이 최악의 구간을 벗어나기 시작하는 가운데 단품 리모델링 시장에서의 경쟁력 회복 → 구조적 원가율 개선 → 중기적 이익 성장이 가능할 것”이라며 “조금 긴 호흡에서 회사의 변화를 지켜볼 만 하다”고 말했다.

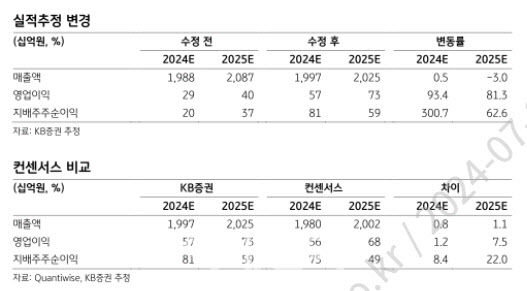

장 연구원은 “관건은 최악을 벗어나는 환경 속에서 회사가 무엇을 보여줄 수 있느냐”라며 “과거 주가 상승기의 핵심 동인이 외형, 이익 동반성장이었다면 이번에는 구조적 원가율 개선에 따른 이익 성장이 중요 포인트가 될 전망”이라 내다봤다.

이어 “외형 성장은 제한적이겠으나 수익성 높은 리모델링 단품 (부엌, 화장실)에 대한 집중으로 매출 믹스가 변화하면서 원가율의 의미 있는 회복이 가능하다”는 판단했다.

단품공사의 매출 비중 감소와 원가율 악화가 연관성 높은 흐름을 보인다. 패키지 집중을 통해 외형을 쫓았지만 수익성이 높은 기존 단품공사에서의 경쟁력을 잃으면서 원가율이 구조적으로 상승했던 것으로 KB증권은 판단했다.

장 연구원은 “매매거래량 상승에 기반한 한샘 주식 매수전략은 구태의연하다. 위축된 소비심리, 높아진 주택가격을 감안하면 매매거래량 증가가 패키지 공사 수요 증가로 이어질 것인지 확신하기 어렵기 때문”이라며 “건당 규모는 작지만 부엌, 화장실 등 수익성 높은 리모델링 단품에서의 시장지배력을 회복하겠다는 한샘의 최근 전술 변화는 시의적절해 보인며 개선되는 여건 속 적절한 방향성을 수립한 만큼 긍정적인 변화의 가능성이 높다”고 말했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)