[이데일리 박순엽 기자] 신한투자증권은 23일 이녹스첨단소재(272290)에 대해 올해 수익성 개선과 내년 제품군 확대가 가시화되고 있으나 주가는 저평가 상태라고 판단했다. 투자의견은 ‘매수’, 목표가는 기존 4만 6000원에서 4만 8000원으로 ‘상향’했다. 전 거래일 종가는 3만 1800원이다.

| | (표=신한투자증권) |

|

남궁현 신한투자증권 선임연구원은 “현재 주가는 12개월 선행 PER(주가수익비율) 8.7배 수준으로 PER 밴드 중·하단에 근접한 상황”이라며 “2024년 수익성 개선, 2025년 제품군 확대가 가시화되고 있는 구간으로 저평가 상태라고 판단한다”고 말했다.

그는 이어 “인공지능(AI) 기능 확대에 따라 전방 세트 수요 회복 기대감이 나타나고 있어 주가 재평가가 요구된다”고 덧붙였다. 즉, 성장 모멘텀이 많은 구간으로 리레이팅이 필요하다는 의미다.

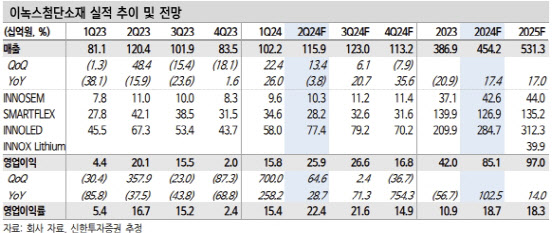

남 연구원은 이녹스첨단소재의 올 2분기 영업이익이 전 분기 대비 65% 증가한 259억원, 같은 기간 매출액이 13% 늘어난 1159억원을 각각 기록하리라고 전망했다. 올해 매출액은 전년 대비 17% 증가한 4542억원, 영업이익은 103% 늘어난 851억원을 예측했다.

이는 △스마트폰 판매 호조 △중화권 소재 공급 증가 △대형 OLED 패널 수요 회복에 따른 영향으로 분석했다. 또 △고마진 제품 중심의 믹스 개선 △품질 개선에 따른 효율화 △중국으로의 매출액 증가 영향으로 수익성 개선이 기대된다고도 평가했다.

남 연구원은 “수산화리튬 사업에 이어 최근 포트폴리오 다각화를 위해 반도체·디스플레이 소재 사업 확장에 집중하는 모습이 확인된다”며 “2025~2026년 신사업과 관련한 본격적인 매출 확대를 확인할 수 있을 것”이라고 전망했다.

그는 디스플레이에 들어가는 광학접착 필름 OCA와 전장용 디스플레이 들어가는 광학필름, 전기차에 들어가는 열폭주 방지 소재, 반도체 후공정에 들어가는 기능성 소재 부문 등에서 성과를 기대했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)

!["1.5억의 위용".. 강남에 뜬 '사이버트럭' 실물 영접기[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201184h.jpg)