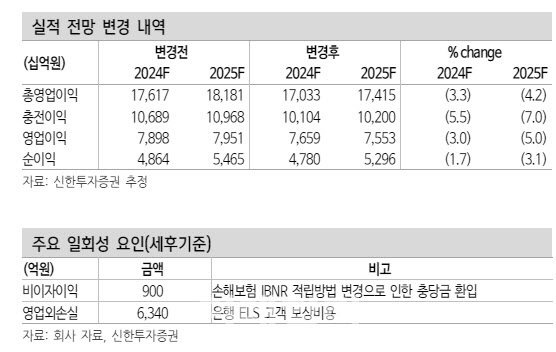

은경완 신한투자증권 연구원은 “KB금융의 1분기 지배주주순이익은 전년 동기보다 30% 줄어든 1조500억원으로 최근 낮아진 시장기대치에 부합했다”면서 “홍콩H지수 주가연계증권(ELS)와 관련해 인식한 8620억원의 보상비용을 제외하면 경상 체력은 약 1조6000억원 내외로 추산된다”고 말했다.

그는 “은행과 그룹의 순이자마진(NIM)이 전년 동기보다 각각 4bp(1bp=0.01%포인트), 3bp씩 상승했다”면서 “이는 핵심예금 증가 등 조달비용률이 하락한 덕분”이라고 설명했다. 반면 원화대출은 0.6% 증가에 그쳤는데, 가계부채 관리 강화 기조로 가계대출이 미진했다는 평가다. 그는 “기업대출은 0.7% 증가했고 수수료이익은 기대 이상의 성과를 보였다”면서 “ELS 판매 중지 등 비우호적인 영업 환경에도 브로커리지 및 IB, 신용카드 등 비은행 계열사가 약진했다”며 “대손비용률은 지난 몇 년간의 선제적 대손충당금 적립의 기저효과로 0.38%를 기록하며 안정된 수준에서 관리됐다”고 강조했다.

이를 반영해 1분기 DPS는 784원으로 결정됐으며 향후 자사주 매입과 소각 스케줄에 따라 자연스레 상승할 것으로 기대된다.

그는 “은행업종 투자 포인트가 주주환원율 확대 여부로 맞춰진 만큼 KB금융의 밸류에이션 프리미엄은 향후에도 지속될 가능성이 높다”며 “주주환원 정책 방법론적인 측면에서도 업계 선도적인 역할을 수행하고 있다”고 덧붙였다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)