[이데일리 권효중 기자] NH투자증권은 23일

네오위즈(095660)에 대해 전통적인 비수기인 2분기에도 웹보드 게임이 큰 폭의 실적 성장세를 보여줄 가능성이 높은데다 하반기 성수기와 신작 출시 등의 모멘텀도 유효하다고 평가했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 6.7%(2000원) 높은 3만2000원으로 올려잡았다.

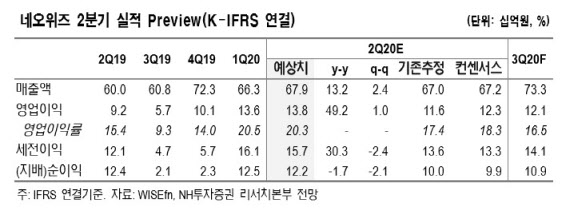

NH투자증권이 추정한 올 2분기 네오위즈의 매출액은 679억원, 영업이익은 138억원 수준이다. 각각 전년 동기 대비 13.2%, 49.2% 증가한다는 예상이다. 영업이익은 시장 컨센서스인 123억원을 상회할 것으로 전망된다.

안재민 NH투자증권 연구원은 “코로나19 영향으로 웹보드 게임의 플레이타임이 늘어났고 4월 관련 규제가 완화되며 5월에는 가입자 당 평균 수익(ARPU) 역시 늘면서 비수기인 2분기에도 1분기 대비 성장하는 모습이 기대된다”고 설명했다. 네오위즈의 국내 매출은 전년 동기 대비 30.8% 늘어난 404억원 수준으로 추정됐다.

또한 그는 “최근 출시돼 국내에서 안정적인 흐름을 보이고 있는 신작 ‘킹덤: 전쟁의 불씨’ 역시 실적에 기여할 수 있을 것”이라고 내다봤다.

해외 부문 역시 안정적인 흐름이 예상됐다. 안 연구원은 “해외 매출은 전년 동기 대비 13.8% 감소한 227억원 수준을 예상한다”며 “일본 ‘검은사막’의 배급 중단으로 매출 감소는 불가피하겠지만 ‘브라운 더스트’의 매출 회복, ‘킹덤 오브 히어로’의 대만 출시로 감소폭은 제한될 것”이라고 말했다.

하반기에는 웹보드 게임의 성수기인데다가 신작 효과도 기대됐다. 안 연구원은 “하반기에는 웹보드 게임이 성수기 시즌에 들어가고, ‘스컬’의 글로벌 출시와 ‘여신풍폭’의 중국 출시, ‘로스트아크’의 일본 출시 등 다수의 해외 신작 게임들의 출시가 기다리고 있는 만큼 다시 한 번 매출 성장을 보여줄 것”이라고 내다봤다.

![[포토]'사상 초유' 한 대행 탄핵안 가결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700946t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)