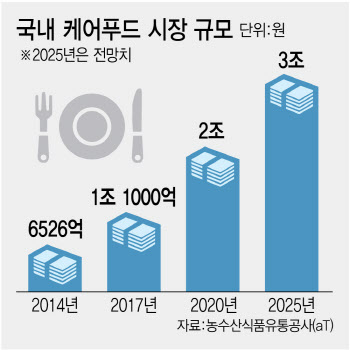

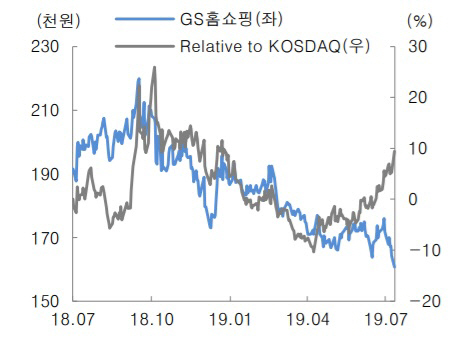

[이데일리 김성훈 기자] 대신증권은 6일

GS홈쇼핑(028150)에 대해 올해 2분기(4~6월) 무난한 실적을 달성했지만 장기 성장성은 크지 않을 것으로 전망했다. 투자의견 ‘매수’(Buy)를 유지하고 목표주가는 26만원에서 23만원으로 11.5%(3만원) 내려 잡았다.

GS홈쇼핑의 2분기 연결기준 영업이익이 326억원으로 전년 동기 대비 6% 감소했다. 같은 기간 매출액은 3175억원으로 15.5% 늘었고 당기순이익은 242억원으로 29.9% 줄었다.

영업이익은 지난해 2분기 일회성 이익(GS Shop 할인권 환입 효과 44억원) 영향으로 감소했지만 일회성 영향을 제외하면 실제 8% 증가했다. 다만 지난해 분기별 GS shop 할인권 환입액이 2분기 44억원, 3분기 56억원, 4분기 41억원이었던 점을 고려하면 올해 말까지 회계상 영업이익은 감소할 것이라는 분석이다.

유정현 대신증권 연구원은 “실적 조정에 따라 목표주가를 하향 조정했다”면서도 “올해도 지난해 수준의 배당(주당 배당금 7000원)을 고려할 경우 현 주가에서 4% 이상의 배당수익률이 예상돼 약세장에서 투자 대안으로서의 역할을 할 것으로 판단한다”고 말했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]한진선,최종일 밝은 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300289t.jpg)