[이데일리 이정현 기자] 신한투자증권은

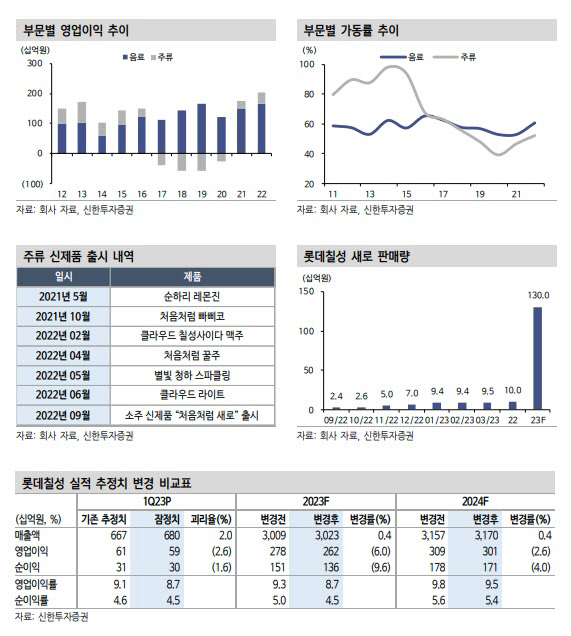

롯데칠성(005300)에 대해 “올해 매출 1300억원이 기대되며, 처음처럼과의 카니발을 고려해도 소주 시장 점유율 20%는 충분히 달성 가능하다”고 진단하며 긍정적인 견해를 이어갔다. 투자의견은 ‘매수’, 목표가는 24만 원을 유지했다.

조상훈 신한투자증권 연구원은 3일 보고서에서 “맥주 가동률 상승을 위한 다양한 전략은 긍정적이며 ‘새로’ 출시에 따른 단기적인 비용 투입은 불가피하나, 매출 대비 광고판촉비율을 관리하기에 과도한 비용 지출은 제한적”이라며 이같이 밝혔다. 주가 흐름은 실적보다는 새로의 조기 안착과 점유율 추이에 따라 결정될 것이란 분석이다.

롯데칠성의 1분기 매출은 전년동기대비 8.5% 증가한 6798억 원, 영업익은 0.7% 감소한 593억 원을 기록하며 컨센서스에 부합했다. 별도 실적은 양호했으나 생산량 감소 및 유틸리티 비용 상승, 해외법인 폐쇄에 따라 자회사 실적은 영업이익이 47% 하는 등 다소 부진했다.

전반적인 영업 환경은 긍정적이다. 음료는 주요 카테고리 가격 인상과 고수익성 탄산 판매 호조, 저수익 SKU 정리에 따라 매출이 8.5% 증가했다. 주류는 새로 판매량 증가에 힘입어 매출이 7% 늘었다. 지난해 9월 출시된 ‘새로’는 1월 94억 원, 2월 94억 원, 3월 95억 원 판매된 것으로 추정된다. 다만 마케팅 비용이 투입되며 주류 영업이익은 19% 감소했다. 유형자산처분손실 및 해외 자회사 외화환산손실 등의 영향으로 세전이익은 18% 줄었다.

신한투자증권은 올해도 높아진 눈높이를 충족할 것이라 내다봤다. 조 연구원은 “음료는 가격 인상과 고수익성 탄산 판매 호조에 따라 성장성과 수익성을 동시에 충족하고 있다”며 “2023년에도 기능성 제품 출시와 제로 탄산 SKU, 채널 확장, 소비 트렌드에 부합하는 신제품 출시를 통해 두 마리 토끼를 모두 잡을 계획”이라 말했다. 경쟁사 대비 열위였던 제로 탄산 시장에서 점유율이 50%가 넘은 점도 고무적이다.

주류 부분은 지난해 흑자전환에 성공했는데 특히 맥주의 적자폭이 빠르게 줄어들고 있다. 조 연구원은 “OEM 강화와 하이브리드 생산, 클라우드 리뉴얼을 통한 가동률 상승 노력 때문”이라며 “이에 힘입어 올해 맥주 사업도 흑자 전환을 예상한다”고 말했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)