[이데일리 조해영 기자] 유안타증권은 29일

GS건설(006360)에 대해 2분기 실적이 시장 예상치를 소폭 하회했지만 실적 요인 부담에도 선방했다고 분석했다. 하반기 수주 성과가 해외 플랜트 수주 공백 부담을 완화할 것으로 기대했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편, 목표주가를 기존 5만1000원에서 5만7000원으로 11.8% 상향 조정했다.

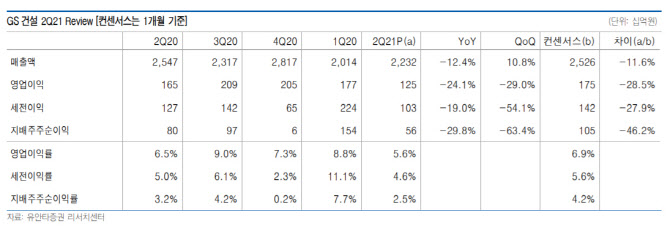

2분기 GS건설의 연결 실적은 매출액이 전년 동기 대비 12.4% 감소한 2조2300억원, 영업이익이 같은 기간 24.1% 감소한 1253억원을 기록하면서 낮아진 시장 예상치를 소폭 하회했다. 플랜트 부문의 인력 조정에 따른 전직 프로그램 비용 1000억원, 싱가포르 마리나 사우스 현장의 발주처 본드콜에 따른 건축·주택 537억원의 매출 차감 효과가 반영됐다.

김기룡 유안타증권 연구원은 29일 보고서에서 “다만 주택·건축 부문의 매출총이익은 준공 현장의 정산이익과 원가율 현실화 개선 효과로 전년 동기 대비 8% 개선되면서 이익을 방어했다”고 설명했다.

하반기 주택·건축 부문의 실적 기여 확대와 신사업 매출 증가는 긍정적인 요소이지만, 대형 관계사의 프로젝트 준공 효과와 신규 수주 부재에 따라 플랜트 매출이 감소하는 흐름은 부담으로 작용하고 있다는 분석이다.

김 연구원은 “올해 하반기 호주 NEL, GS이니마 오만 해수담수화 프로젝트 등 대형 해외 현장의 수주 성과가 관련 부담을 완화할 전망”이라고 전했다. 국내 주택 분양실적은 7월 누계 기준 1만4500세대로 연간 가이던스의 약 46%를 달성한 상황이다.

유안타증권은 GS건설의 목표주가를 목표 주가순자산비율(PBR) 조정을 반영해 기존 5만1000원에서 5만7000원으로 올려 잡았다. 김 연구원은 “하반기 호주 인프라 등 주요 대형 해외 프로젝트에서의 수주 성과 가능성과 주택 이익 개선에 따른 건설 피어 대비 멀티플 할인율 축소에 기인한다”며 “플랜트 인력 축소에 따른 고정비 축소 효과는 긍정적인 반면, 성장 기대감이 낮아진 만큼 주택·건축 외 신사업을 포함한 다른 곳에서의 매출 확대가 중요한 요인이 될 전망”이라고 전했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]한진선,최종일 밝은 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300289t.jpg)

![공원도, 인도도 `크루`에 점령당했다…도심 곳곳서 갈등 [르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101300488b.jpg)