|

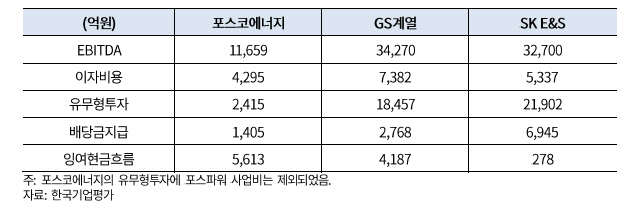

17일 한국기업평가에 따르면 포스코에너지와 GS계열(GS파워·GS EPS·GS E&R), SK E&S가 지난 2012~2016년 단행한 설비투자 규모는 11조원에 달한다.

상각전영업이익(EBITDA) 금액을 상회하던 설비증설 경쟁은 올해 대체로 마무리되는 양상이다. 윤수용 한기평 연구원은 “대규모 투자로 레버리지가 높아진 가운데 공급 과잉으로 현금창출력이 저하됐다”며 “포스코에너지와 SK E&S의 신용도 하락 가능성, GS계열의 레버리지 감축 가능 여부 등이 관심사”라고 진단했다.

포스코에너지는 일반 액화천연가스(LNG) 비중이 높아 투자비 회수는 느리겠지만 제한적 설비투자와 낮은 배당성향으로 가장 많은 잉여현금흐름을 창출할 것이라는 판단이다. SK E&S의 경우 직도입 비중이 높지만 LNG 중심 포트폴리오만 보유해 유가 등 외부 환경변화에 상대적으로 취약할 수 있다.

신용도 측면에서도 그동안 신용등급이 조정된 GS계열, 포스코에너지와 달리 SK E&S 하방압력은 여전히 높은 상태다. 윤 연구원은 “GS파워(AA·안정적), GS EPS(AA-·안정적), GS E&P(A+·안정적)는 본격 투자 회수기에 진입해 등급변동 요인의 주요 조건에 다다를 가능성은 제한적”이라며 “포스코에너지(AA-·안정적) 신용등급은 하방압력이 완화됐지만 석탄화력발전 인허가 획득 후 투자 부담이 전이될 경우 신용도에 부정적”이라고 평가했다. SK E&S(AA+·부정적)는 신용등급 하방압력이 가장 높다. 그는 “재무구조 개선계획을 충실히 이행해 순차입금을 2조원 이하로 축소하지 못할 경우 하향 가능성이 높다”고 말했다.

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토]최고위원회의 주재하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600482t.jpg)

![[포토]헌법재판소, 8인 체제 첫 재판관 회의 오늘 열어…본격 재판 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600425t.jpg)

![[포토]'모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600355t.jpg)

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토]기름값 12주 연속 상승, 국제유가-환율 인상 영향](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500220t.jpg)

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)